Finance – Daň z příjmu FO

Zkopírovat link ZkopírovánoGenerování podkladů k daňovému přiznání je určeno pro všechny fyzické osoby, které uplatňují výdaje paušálem nebo skutečné výdaje.

Před samotným generováním podkladů je potřeba, aby byly v iDokladu zaevidované všechny vaše příjmy z hlavní činnosti za vybraný rok, tedy všechny příjmy, které jste v daném roce obdrželi, včetně příjmů z faktur z předchozích let, které byly zaplaceny po splatnosti.

V případě, že chcete uplatňovat skutečné výdaje, je potřeba, aby byly v iDokladu zaevidované také všechny vaše výdaje za daný rok.

Postup vytvoření daňového přiznání pomocí iDokladu

Zkopírovat link ZkopírovánoNa úvodní stránce se nachází seznam Historie podání, kde jsou záznamy o posledních generovaných přiznání za jednotlivé roky a dále je zde tlačítko Generovat nové, které spustí průvodce pro generování podkladů.

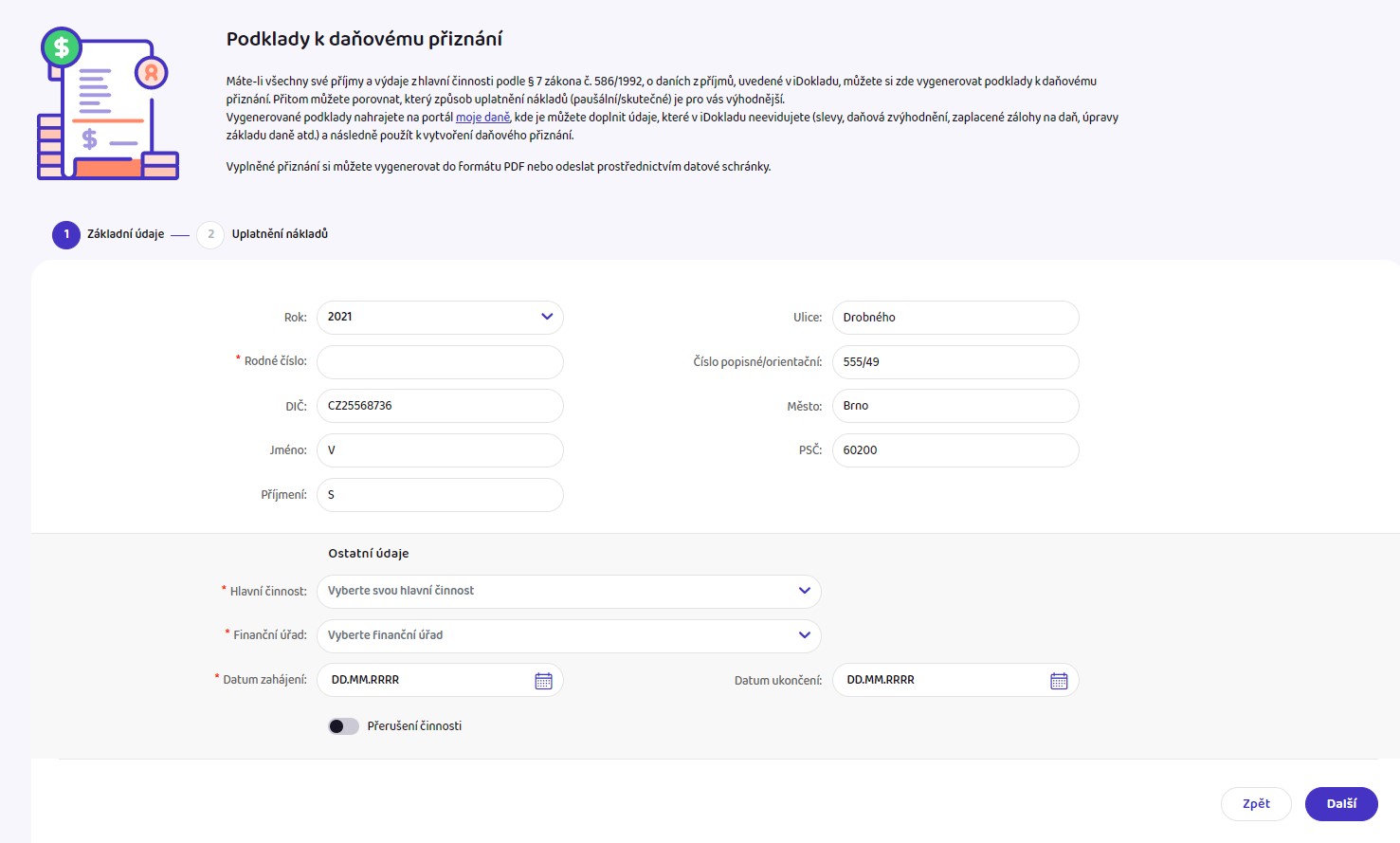

- V prvním kroku je nutné vyplnit Základní údaje o vašem podnikání. iDoklad do formuláře předvyplní informace dostupné v Nastavení. Předvyplněné údaje je potřeba zkontrolovat a doplnit chybějící informace do kolonek označené hvězdičkou * – jedná se o kolonky Rodné číslo (zadává se bez lomítka), Hlavní činnost, Finanční úřad a Datum zahájení podnikání. Pokud jste hlavní činnost ve zvoleném roce přerušili či ukončili, zaznamenejte tuto skutečnost do příslušných kolonek. Po kontrole všech položek stiskněte tlačítko Další.

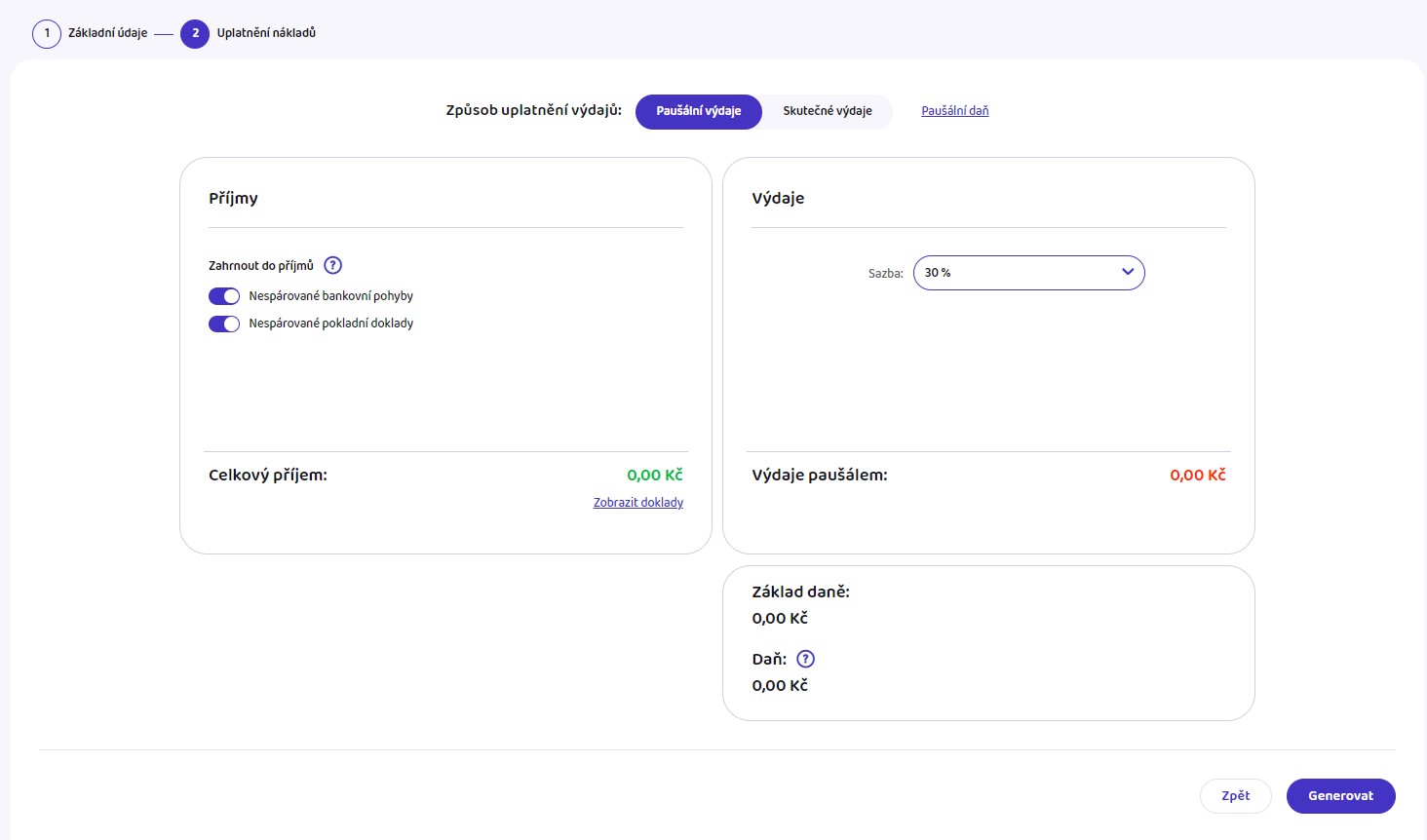

- V druhém kroku zvolíte způsob, jakým chcete Uplatňovat výdaje v daňovým přiznání. Způsob uplatňování nákladů se přednastaví podle Typu účetnictví zadaného v Nastavení. Pokud je zadaný typ účetnictví Neuvedeno nebo Podvojné účetnictví, je nutné v tomto kroku zvolit způsob uplatňování výdajů ručně.

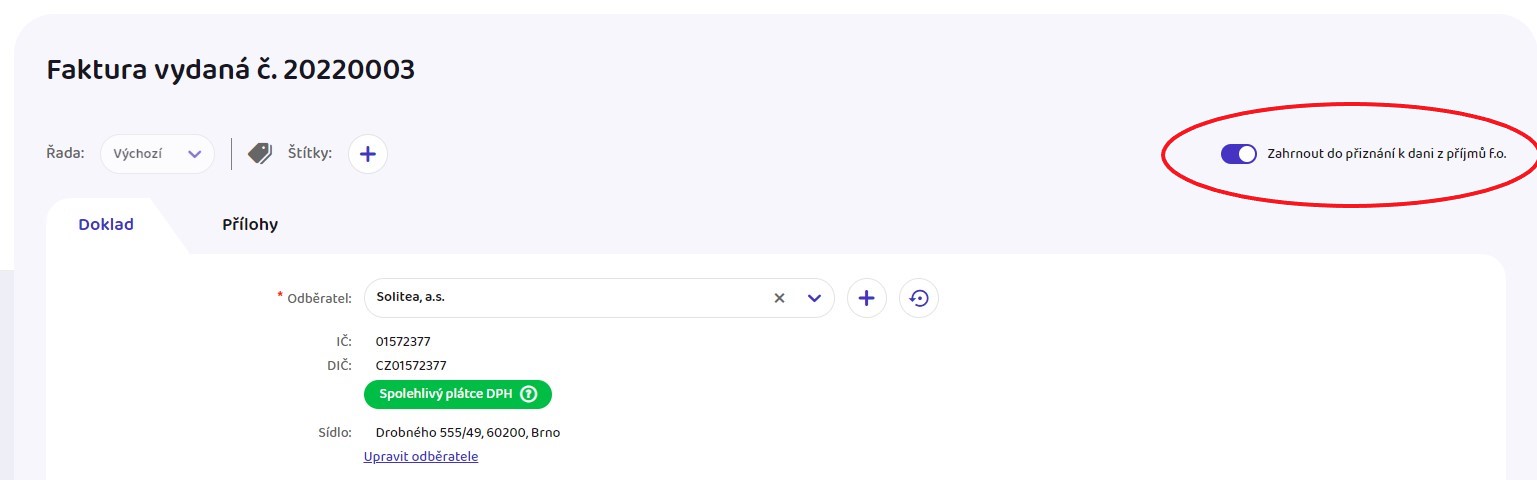

Do celkových příjmů a skutečných výdajů vstupují pouze úhrady dokladů se zatrženým checkboxem „Zahrnout do přiznání k dani z příjmů„. Na dokladech, jejichž úhrady nemají vstupovat do přiznání, checkbox odškrtněte.

Do výpočtu daně vstupují úhrady vydaných faktur, dobropisů, zálohových faktur a přijatých faktur s datem úhrady spadajícím do daného zdaňovacího období a dále prodejky s datem vystavení spadajícího do daného zdaňovacího období a účtenek. Do výpočtu nevstupují pokladní doklady generované při zaúčtování prodejek do pokladny.

- Do Příjmů a Skutečných výdajů lze pomocí checkboxů zahrnout nespárované bankovní pohyby a pokladní doklady, tedy takové, které nejsou úhradami faktur (jsou nespárované).

- Při uplatnění skutečných výdajů můžete zadat Ostatní náklady, které neevidujete v iDokladu, ale chcete, aby se v přiznání do nákladů promítly. Tyto náklady zadáte jednou částkou.

- Kliknutím na odkaz Zobrazit doklady pod částkou Celkových příjmů nebo Skutečných výdajů si zobrazíte seznam dokladů, z jejichž úhrad se příjmy a výdaje počítají.

- Seznam dokladů si můžete zobrazit také po vygenerování pokladů pro přiznání, a to na úvodní straně a záložce Daň z příjmů FO. V části Historie podání kliknete na částku příjmů nebo výdajů (pokud byly uplatněny skutečné výdaje).

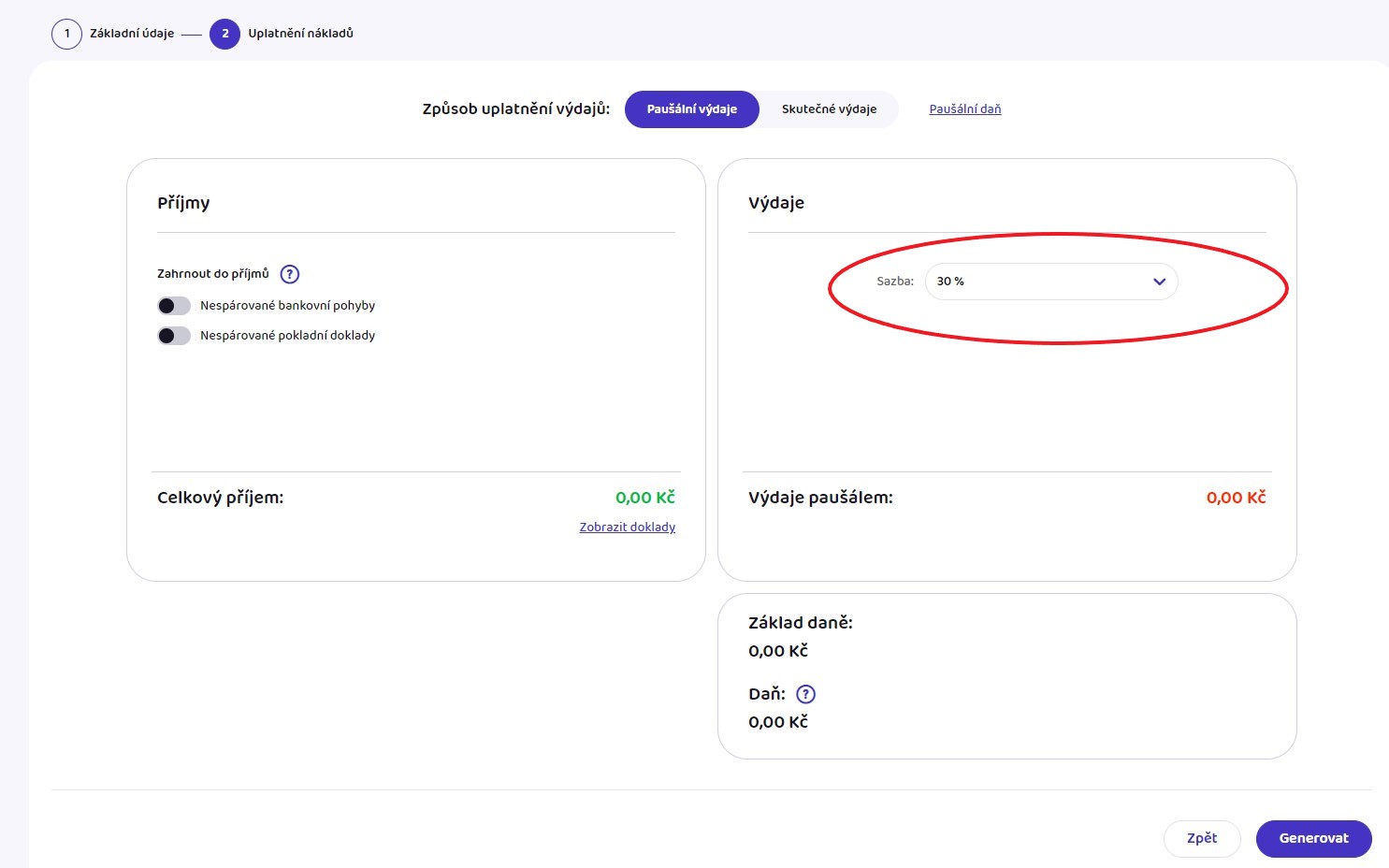

- Při uplatnění paušálních výdajů zvolte procentní sazbu podle druhu vašich příjmů.

- Ve spodní části je vypočítaný Základ daně a daň. Částka daně je již snížená o slevu na poplatníka. Ostatní slevy na dani a daňové zvýhodnění zadáte až na daňovém portálu.

- Po kontrole vygenerujete pomocí tlačítka Generovat podklady do EPO2 souboru.

Elektronické formuláře – Portál MOJE daně (mfr.cz)

Zkopírovat link ZkopírovánoPodklady z iDokladu se do daňového přiznání nově načtou zde:

- Na Daňovém portálu si zvolte Načíst ze souboru, vyberte Vybrat soubor a nahrajte soubor vytvořený iDokladem.

- Po načtení souboru tlačítkem se zobrazí Protokol chyb. Na detail formuláře se dostanete kliknutím na tlačítko Zpět do formuláře.

- Pečlivě si zkontrolujte vyplněné údaje a doplňte údaje chybějící.

- Při uplatnění skutečných výdajů je nutné na daňovém portálu ručně vyplnit tabulku D. v příloze č. 1 (Tabulka pro poplatníky, kteří vedou daňovou evidenci podle § 7b zákona).

- Vyplněný formulář elektronicky podáte tlačítkem Odeslání písemnosti, nebo si ho uložíte do PDF přes tlačítko Úplný opis k tisku.

Legislativa k daňovému přiznání

Zkopírovat link ZkopírovánoV následujícím textu uvádíme stručný přehled informací, které se vám při paušálním zdanění mohou hodit. Více najdete v § 7 odst. 7–8 zákona o daních z příjmů a § 23 odst. 8 písm. b) zákona o daních z příjmů. Příjmy z pronájmu majetku nezařazeného pro podnikání řeší § 9 odst. 4) zákona o daních z příjmů.

Procenta na paušální výdaje

Své paušální výdaje pro rok 2020 vypočítáte podle druhu příjmů následujícími procenty:

- 80 %, nejvýše 1 600 000 Kč za rok, z příjmů z řemeslných živností, zemědělské výroby, lesního a vodního hospodářství a ostatních příjmů ze zemědělské výroby.

- 60 %, nejvýše 1 200 000 Kč za rok, z příjmů ze všech živností kromě řemeslných, tj. živnosti volné, živností vázaných i koncesovaných.

- 40 %, nejvýše 800 000 Kč za rok, z příjmů z jiného podnikání podle zvláštních právních předpisů, z užití nebo poskytnutí práv z průmyslového či jiného duševního vlastnictví, autorských práv včetně práv příbuzných právu autorskému, a to včetně příjmů z vydávání, rozmnožování a rozšiřování literárních a jiných děl vlastním nákladem, z jiné samostatné výdělečné činnosti (viz OSVČ bez živnosti).

- 30 %, nejvýše 600 000 Kč za rok, z příjmů z pronájmu.

Za zdaňovací období roku 2017 bylo možné si vybrat mezi uplatněním výdajů z příjmů maximálně do 2 mil. Kč, ale bez možnosti uplatnění slevy na manželku a na děti a uplatněním výdajů z příjmů maximálně do 1 mil. Kč s možností uplatnění těchto slev.

Za zdaňovací období roku 2018 lze paušální výdaje uplatnit pouze u příjmů do 1 mil. Kč.

Od zdaňovací období roku 2019 je opět horní hranice příjmů, z nichž lze uplatnit paušální výdaje, ve výši 2 mil. Kč, a to bez omezení slevy na manželku nebo daňového zvýhodnění na děti.

Slevy na dítě a manžela/ku

Daníte-li paušálem, lze za zdaňovací období roku 2019 uplatnit daňovou slevu na dítě a na manželku či manžela.

V paušálu jsou opravdu všechny výdaje

Paušální výdaje zahrnují veškeré výdaje včetně mezd a odpisů majetku. Znamená to, že si navíc nemůžete uplatnit už vůbec nic, tedy např. ani paušál na auto.

Evidence a archivace příjmů a pohledávek

Uplatňujete-li výdaje paušálem, musíte evidovat:

- příjmy peněžní i nepeněžní, které jste obdrželi v hotovosti nebo na účet od 1. ledna do 31. prosince

- pohledávky, které souvisejí s vaším podnikáním nebo jinou samostatnou výdělečnou činností a k 31. prosinci dosud nejsou uhrazené

Ke všem pohledávkám je potřeba mít archivované doklady.

Danění více druhů příjmů

Máte-li takové příjmy z podnikání a jiné samostatné výdělečné činnosti, pro které platí různá procenta výdajů, musíte je evidovat zvlášť. V daňovém přiznání je tabulka, do které rozepíšete příjmy podle druhu činnosti a uplatníte si k nim příslušné procento výdajů. A pozor – nemůžete přitom uplatnit pro jedny příjmy paušál a pro druhé výdaje podle skutečnosti, paušál lze uplatnit buď na všechno, nebo na nic.

Výše uvedené platí pro příjmy v rámci jednoho dílčího základu daně (§ 7 zákona o daních z příjmů). Pokud máte vedle toho i příjmy z pronájmu (§ 9 zákona o daních z příjmů), zdanění kombinovat můžete – ke všem příjmům podle § 7 se pak dají uplatnit výdaje podle skutečnosti a k příjmům z pronájmu paušálně (nebo naopak).

Když vedete daňovou evidenci či účetnictví

Do daňového přiznání můžete uplatnit výdaje paušálem i v případě, kdy vedete podvojné účetnictví nebo daňovou evidenci. V případě vedení účetnictví však musíte mít na paměti, že se účtuje o výnosech a nákladech a nikoliv o příjmech a výdajích. Pro potřeby paušálního zdanění je proto nutné z výnosů vyloučit zaúčtované a prozatím nezaplacené pohledávky a naopak přičíst přijaté finanční plnění ve formě záloh. Výsledky účetnictví jsou tedy pro stanovení základu daně nepoužitelné.

Plátci DPH

Jste-li plátci DPH, můžete uplatnit výdaje paušálem, ale současně musíte vést evidenci pro účely DPH a archivovat všechny daňové doklady.

Do výpočtu paušálních výdajů se započítávají příjmy v základu daně, tedy v částce bez DPH. Podstatné je také to, že pokud faktura není uhrazená celá, pokrývají její částečné úhrady nejprve právě částku DPH.

PŘÍKLAD 1: Faktura z roku 2017 v celkové výši 1 210 Kč. Základ DPH = 1 000 Kč, DPH = 210 Kč

V roce 2017 bylo částečně uhrazeno 200 Kč, v roce 2018 bylo částečně uhrazeno 500 Kč. Úhrady přednostně pokrývají částku DPH (210 Kč). Ta byla v tomto případě částečně pokryta úhradou v roce 2017 (200 Kč) a v roce 2018 je nutno zohlednit zbytek DPH (10 Kč). Do podkladů pro daň z příjmu bude zahrnuta úhrada 500 Kč ponížená o zbytek DPH, v tomto případě to tedy bude 490 Kč.

PŘÍKLAD 2: Faktura z roku 2018 v celkové výši 1 210 Kč. Základ DPH = 1 000 Kč, DPH = 210 Kč.

V roce 2018 bylo částečně uhrazeno 500 Kč. Úhrady přednostně pokrývají částku DPH (210 Kč). Do podkladů pro daň z příjmu bude zahrnuta úhrada 500 Kč ponížená o částku DPH, v tomto případě to tedy bude 290 Kč.

Příjmy z pokladních a bankovních dokladů

Do daňového přiznání můžete zahrnout i příjmy z funkcí Pokladna a Banka. V takovém případě zatrhněte volbu „Zahrnout do příjmů nespárované bankovní pohyby/pokladní doklady“. K částce celkových příjmů pak budou přičtené doklady z banky a pokladny, které nejsou úhradami faktur (jsou nespárované). Pro plátce DPH platí, že do podkladů se nezahrne případná částky DPH.

Pokud si nejste jisti, že máte evidenci pokladních dokladů a bankovních výpisů za příslušný rok v iDokladu kompletní, tyto volby nezatrhujte.

Kdy paušální výdaje neuplatníte

Paušální výdaje se nedají uplatnit v následujících případech:

- jste spoluvlastníky majetku, kde nejsou příjmy a výdaje rozdělené mezi jednotlivé majitele podle spoluvlastnických podílů

- jste účastníkem sdružení bez právní subjektivity a vaše příjmy a výdaje nejsou rozdělené rovným dílem

Přechod na paušální výdaje

Pokud jste předešlý rok uplatňovali výdaje podle skutečnosti v daňové evidenci a letos chcete výdaje paušalizovat, musíte upravit rozdíl mezi příjmy a výdaji předešlého roku. Většinou to uskutečníte cestou dodatečného daňového přiznání, kde v tabulce E upravíte základ daně o pohledávky, závazky, zásoby a zůstatky rezerv vykázané k 31. prosinci předešlého roku. Pohledávky, které by při úhradě byly daňovým příjmem, rezervy a zásoby základ daně zvýší. Závazky, které by při úhradě byly daňovým výdajem, základ daně naopak sníží. Plátci DPH daní závazky a pohledávky bez DPH. Pokud jste v předešlém roce žádné pohledávky, zásoby ani rezervy neměli, pak dodatečné daňové přiznání podávat nemusíte a můžete rovnou uplatnit paušální výdaje.

Dodatečné přiznání nemusí obsahovat drobný hmotný majetek s pořizovací cenou do 40 tisíc Kč, který jste začali užívat do konce předešlého roku. Základ daně neupravujete ani o přijaté a zaplacené zálohy.

Následné úhrady pohledávek uvedených v dodatečném přiznání v příštím roce už do zdanitelných příjmů zahrnovat nemusíte, neboť už byly jednou zdaněné. Při prodeji dříve zdaněných zásob pak bude daňovým příjmem pouze částka, která převyšuje původně zdaněnou cenu.

Povinné úpravy základu daně jsou uvedené v § 23 odst. 8 písm. b) zákona o daních z příjmů (tato pasáž je dost nepřehledná a doporučujeme tedy odstavec přečíst opravdu celý). Stejné úpravy provádíte při ukončení podnikání nebo v případě, kdy jste přerušili činnost a do termínu pro podání daňového přiznání za příslušný rok (většinou do konce března následujícího roku) jste ji už neobnovili.

Pozor, pokud změníte daňový základ, musíte podat i opravný přehled o příjmech a výdajích na OSSZ, neboť pojistné se vypočítává právě z daňového základu. Opravný přehled pro zdravotní pojišťovnu nepodáváte, neboť toto pojistné se počítá z rozdílu příjmů a výdajů. Úpravami základu daně se příjmy ani výdaje předešlého roku nezměnily, do výpočtu pojistného na zdravotní pojištění se promítají až při skutečné úhradě. Údaje v přehledu pro zdravotní pojišťovnu se tak několik let mohou lišit od údajů, které uvedete do daňového přiznání.

Rozhodli jste se danit paušálem až po podání přiznání?

Pokud uplatníte skutečné výdaje a po podání daňového přiznání je chcete změnit na paušální, můžeme to udělat podáním dodatečného přiznání. Opačný postup není možný.