Pro celou řadu z vás mohou být paušální výdaje nejjednodušším a často i nejvýhodnějším způsobem, jak uplatnit výdaje v daňovém přiznání. Nemusíte totiž schovávat doklady za nákupy a nevedete daňovou evidenci, ale jen pouhou evidenci příjmů a pohledávek.

Výdaje vypočítáte procentem ze svých příjmů, tedy z peněz, které jste v příslušném roce skutečně obdrželi. Výše procenta bude záviset na druhu vašich příjmů – viz následující kapitola Kolik procent na paušální výdaje.

Jak na to v iDokladu

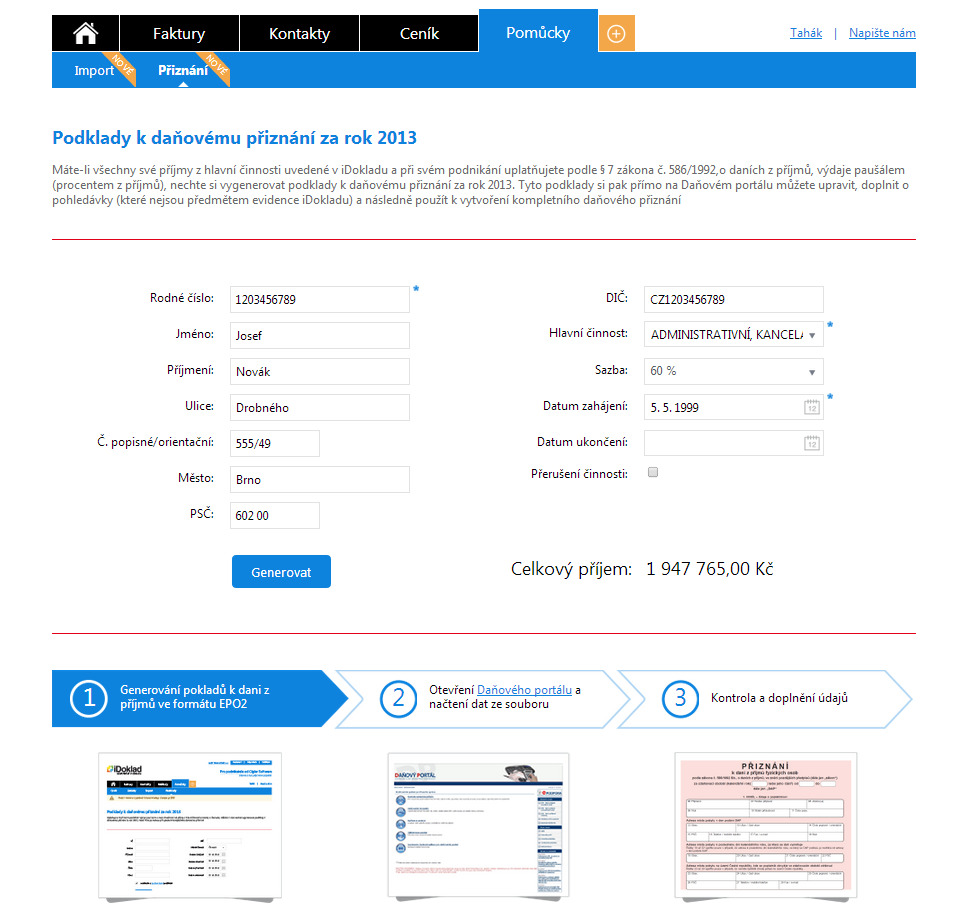

Pokud v iDokladu evidujete všechny své příjmy, pak není nic jednoduššího než si nechat vygenerovat podklad pro přiznání výdajů paušálem přímo z iDokladu. Průvodce pro vytvoření paušálního přiznání výdajů najdete v menu Pomůcky / Přiznání:

V prvním kroku vám iDoklad nabídne formulář, který je již naplněný daty z účetní agendy a většinou vám do něj postačí jen dopsat rodné číslo, vybrat obor podnikání a procentní sazbu. Zkontrolujte si údaje a stiskem tlačítka Generovat vytvořte EPO2 soubor pro daňový portál Generálního finančního ředitelství.

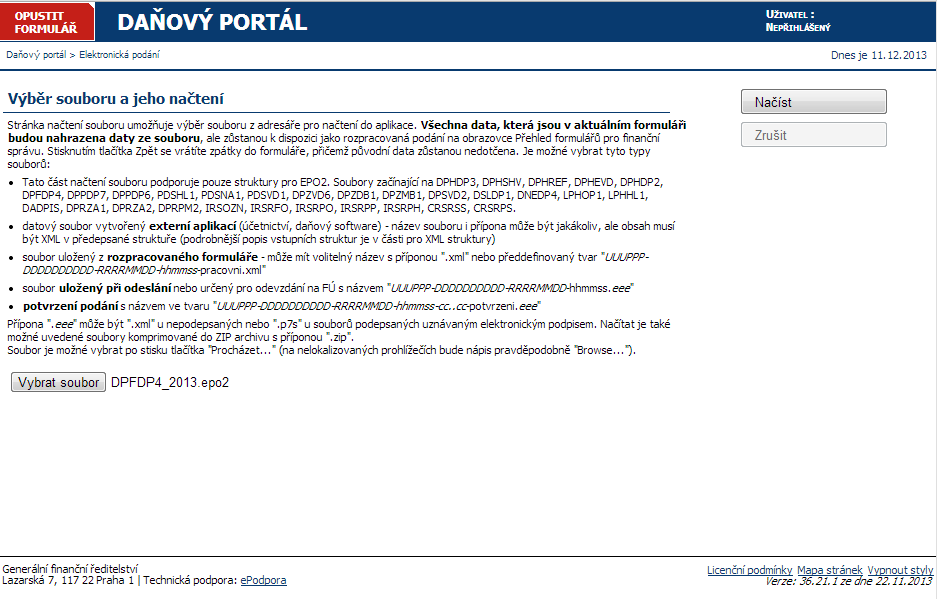

Ve druhému kroku klikněte na link Daňový portál, kterým se dostanete na portál Generálního finančního ředitelství. Ten už bohužel není tak cool jako iDoklad. Zde stiskněte tlačítko Procházet a načtěte si soubor vytvořený iDokladem. Pak poklepejte vpravo nahoře na tlačítko Načíst. Portál si zkontroluje vaše data a zobrazí případné chyby. Pokud to uděláte ještě letos, pak základní chyba bude mít číslo 225 a text „rok daňového přiznání musí být 2010 nebo 2011“ – nijak se toho nelekejte, MFČR prostě není tak rychlé jako my a na portálu nemá ještě formulář pro rok 2013 a dokonce ani v loňském roce zřejmě neopravili text chybového hlášení.

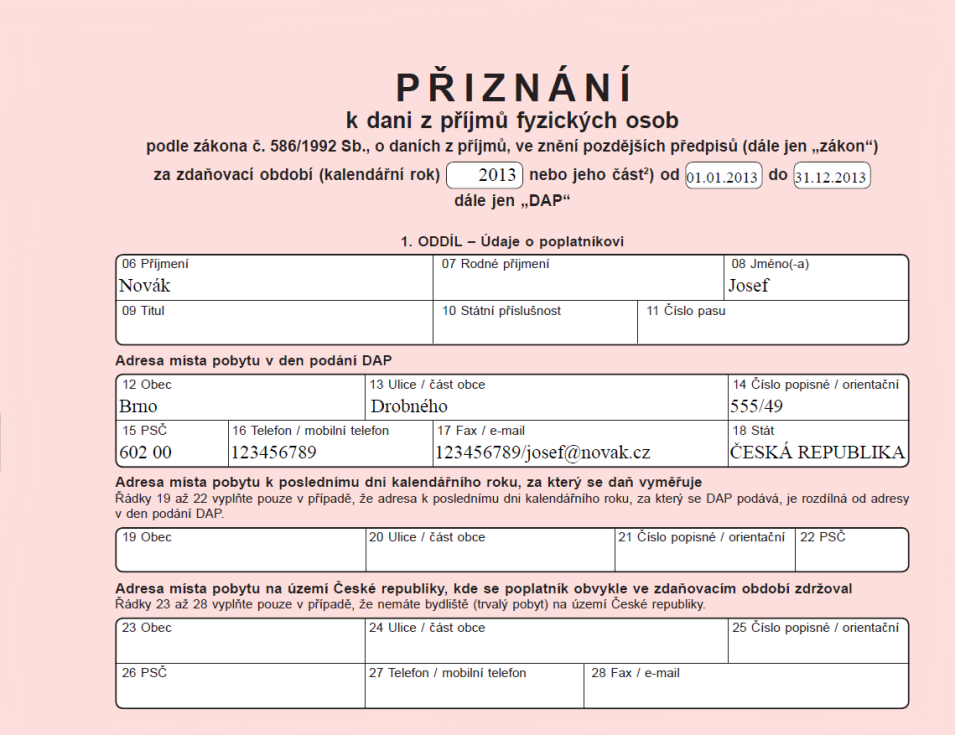

Vraťme se do iDokladu. Ve třetím kroku pak už jen stačí zkontrolovat formulář, případně doplnit data, která v něm chybí, a formulář odeslat. Pokud si nejste zcela jistí (například víte o dalších příjmech, které nemáte do iDokladu zavedené), poproste o asistenci s podáním svého účetního.

Chcete znát podrobnosti?

V následujícím textu uvádíme stručný přehled informací, které se vám při paušálním zdanění mohou hodit. Více najdete v § 7 odst. 7–8 zákona o daních z příjmů a § 23 odst. 8 písm. b) zákona o daních z příjmů. Příjmy z pronájmu majetku nezařazeného pro podnikání řeší § 9 odst. 4) zákona o daních z příjmů.

Procenta na paušální výdaje

Své paušální výdaje pro rok 2013 vypočítáte podle druhu příjmů následujícími procenty:

- 80 % příjmů z řemeslných živností, zemědělské výroby, lesního a vodního hospodářství a ostatních příjmů ze zemědělské výroby podle § 10, dále příjmy pěstitelů.

- 60 % příjmů ze všech živností kromě řemeslných, tj. živnosti volné, živností vázaných i koncesovaných.

- 40 % příjmů z jiného podnikání podle zvláštních právních předpisů, z užití nebo poskytnutí práv z průmyslového či jiného duševního vlastnictví, autorských práv včetně práv příbuzných právu autorskému, a to včetně příjmů z vydávání, rozmnožování a rozšiřování literárních a jiných děl vlastním nákladem, z jiné samostatné výdělečné činnosti (viz OSVČ bez živnosti). Tyto výdaje je možné uplatnit nejvýše do částky 800 000 Kč, což odpovídá příjmům ve výši 2 mil Kč.

- 30 % příjmů z pronájmu. Výdaje je možné uplatnit nejvýše do částky 600 000 Kč, což opět odpovídá příjmům ve výši 2 mil Kč.

Omezení výše některých výdajů

Jak vyplývá z výše uvedeného přehledu, pokud uplatňujete sazbu 30 % nebo 40 % a očekáváte vyšší příjmy než 2 miliony za rok, vyplatí se vám uplatnit výdaje podle skutečnosti. To ovšem znamená uschovávat všechny doklady a vést daňovou evidenci. S tímto problémem vám může pomoci některý z certifikovaných účetních, jejichž seznam najdete na domovské stránce iDokladu.

Slevy na dítě a manžela/ku

Daníte-li paušálem, nemůžete uplatnit daňovou slevu na dítě ani na manželku či manžela. Pokud jste však zároveň zaměstnaní, týká se vás toto omezení jen tehdy, když výdělek z podnikání představuje více než polovinu vašeho základu daně z příjmu. I v tomto případě tedy nejspíš bude výhodnější uplatňovat výdaje podle skutečnosti. Jestliže potřebujete uplatnit pouze slevu na dítě, může ji za vás také uplatnit naše manželka či manžel (za určitých okolností i partner/ka, druh, družka).

V paušálu jsou opravdu všechny výdaje

Paušální výdaje zahrnují veškeré výdaje včetně mezd a odpisů majetku. Znamená to, že si navíc nemůžete uplatnit už vůbec nic, tedy např. ani paušál na auto.

Evidence a archivace příjmů a pohledávek

Uplatňujete-li výdaje paušálem, musíte evidovat:

- příjmy peněžní i nepeněžní, které jste obdrželi v hotovosti nebo na účet od 1. ledna do 31. prosince

- pohledávky, které souvisejí s vaším podnikáním nebo jinou samostatnou výdělečnou činností a k 31. prosinci dosud nejsou uhrazené

Ke všem pohledávkám je potřeba mít archivované doklady.

Danění více druhů příjmů

Máte-li takové příjmy z podnikání a jiné samostatné výdělečné činnosti, pro které platí různá procenta výdajů, musíte je evidovat zvlášť. V daňovém přiznání je tabulka, do které rozepíšete příjmy podle druhu činnosti a uplatníte si k nim příslušné procento výdajů. A pozor – nemůžete přitom uplatnit pro jedny příjmy paušál a pro druhé výdaje podle skutečnosti, paušál lze uplatnit buď na všechno, nebo na nic.

Výše uvedené platí pro příjmy v rámci jednoho dílčího základu daně (§ 7 zákona o daních z příjmů). Pokud máte vedle toho i příjmy z pronájmu (§ 9 zákona o daních z příjmů), zdanění kombinovat můžete – ke všem příjmům podle § 7 se pak dají uplatnit výdaje podle skutečnosti a k příjmům z pronájmu paušálně (nebo naopak).

Když vedete daňovou evidenci či účetnictví

Do daňového přiznání můžete uplatnit výdaje paušálem i v případě, kdy vedete podvojné účetnictví nebo daňovou evidenci. V případě vedení účetnictví však musíte mít na paměti, že se účtuje o výnosech a nákladech a nikoliv o příjmech a výdajích. Pro potřeby paušálního zdanění je proto nutné z výnosů vyloučit zaúčtované a prozatím nezaplacené pohledávky a naopak přičíst přijaté finanční plnění ve formě záloh. Výsledky účetnictví jsou tedy pro stanovení základu daně nepoužitelné.

Plátci DPH

Jste-li plátci DPH, můžete uplatnit výdaje paušálem, ale současně musíte vést evidenci pro účely DPH a archivovat všechny daňové doklady.

Do výpočtu paušálních výdajů se započítávají příjmy v základu daně, tedy v částce bez DPH.

Kdy paušální výdaje neuplatníte

Paušální výdaje se nedají uplatnit v následujících případech:

- jste spoluvlastníky majetku, kde nejsou příjmy a výdaje rozdělené mezi jednotlivé majitele podle spoluvlastnických podílů

- jste účastníkem sdružení bez právní subjektivity a vaše příjmy a výdaje nejsou rozdělené rovným dílem

Přechod na paušální výdaje

Pokud jste předešlý rok uplatňovali výdaje podle skutečnosti v daňové evidenci a letos chcete výdaje paušalizovat, musíte upravit rozdíl mezi příjmy a výdaji předešlého roku. Většinou to uskutečníte cestou dodatečného daňového přiznání, kde v tabulce E upravíte základ daně o pohledávky, závazky, zásoby a zůstatky rezerv vykázané k 31. prosinci předešlého roku. Pohledávky, které by při úhradě byly daňovým příjmem, rezervy a zásoby základ daně zvýší. Závazky, které by při úhradě byly daňovým výdajem, základ daně naopak sníží. Plátci DPH daní závazky a pohledávky bez DPH. Pokud jste v předešlém roce žádné pohledávky, zásoby ani rezervy neměli, pak dodatečné daňové přiznání podávat nemusíte a můžete rovnou uplatnit paušální výdaje.

Dodatečné přiznání nemusí obsahovat drobný hmotný majetek s pořizovací cenou do 40 tisíc Kč, který jste začali užívat do konce předešlého roku. Základ daně neupravujete ani o přijaté a zaplacené zálohy.

Následné úhrady pohledávek uvedených v dodatečném přiznání v příštím roce už do zdanitelných příjmů zahrnovat nemusíte, neboť už byly jednou zdaněné. Při prodeji dříve zdaněných zásob pak bude daňovým příjmem pouze částka, která převyšuje původně zdaněnou cenu.

Povinné úpravy základu daně jsou uvedené v § 23 odst. 8 písm. b) zákona o daních z příjmů (tato pasáž je dost nepřehledná a doporučujeme tedy odstavec přečíst opravdu celý). Stejné úpravy provádíte při ukončení podnikání nebo v případě, kdy jste přerušili činnost a do termínu pro podání daňového přiznání za příslušný rok (většinou do konce března následujícího roku) jste ji už neobnovili.

Pozor, pokud změníte daňový základ, musíte podat i opravný přehled o příjmech a výdajích na OSSZ, neboť pojistné se vypočítává právě z daňového základu. Opravný přehled pro zdravotní pojišťovnu nepodáváte, neboť toto pojistné se počítá z rozdílu příjmů a výdajů. Úpravami základu daně se příjmy ani výdaje předešlého roku nezměnily, do výpočtu pojistného na zdravotní pojištění se promítají až při skutečné úhradě. Údaje v přehledu pro zdravotní pojišťovnu se tak několik let mohou lišit od údajů, které uvedete do daňového přiznání.

Rozhodli jste se danit paušálem až po podání přiznání?

Pokud uplatníte skutečné výdaje a po podání daňového přiznání je chcete změnit na paušální, můžeme to udělat podáním dodatečného přiznání. Opačný postup není možný.

Související články

Blíží se ukončení iDoklad API v2. Zkontrolujte své integrace

Díky za ten legislativní rozbor, hodně mi pomohl

Tak to opravdu klobouk dolů a díky.

To se Vám povedlo, dát mi něco tak užitečného.

Ať se Vám to v dobrém vrátí:)

Radka

Když si při přechodu na paušál podám dodatečné přiznání k dodanění pohledávek, mohu toto navýšení daně ještě snížit dalším uplatněním ztráty z minulých let jako odečitatelnou položku?

Dobrý den, stále se snažím dopátrat odpovědi, zda u paušálních výdajů nemusím evidovat faktury za nákup zboží. z některých zemí je totiž složité získat fakturu na opravdovou částku. snažím se celou problematiku pochopit a jsem v začátcích, tak mne omluvte, pokud je otázka uplně z cesty.. ještě mám 2 otázky a to – při dovozu a následném prodeji musí být zboží procleno i při nepatrné častce? a jak by to bylo, pokud bych nebyl plátce dph. zda by mi ho stát vrátil, pokud bych ho na celnici zaplatil + clo..Díky moc