mini akademie

pro začínající podnikatele

Pokud neprovozujete realitní nebo developerskou činnost, s převodem nemovitostí se příliš často při svém podnikání nepotkáte. Proto se při zavádění převodu do daní můžete snadno splést. Přečtěte si, na co si dát pozor.

Jak vlastnické právo upravuje nový občanský zákoník?

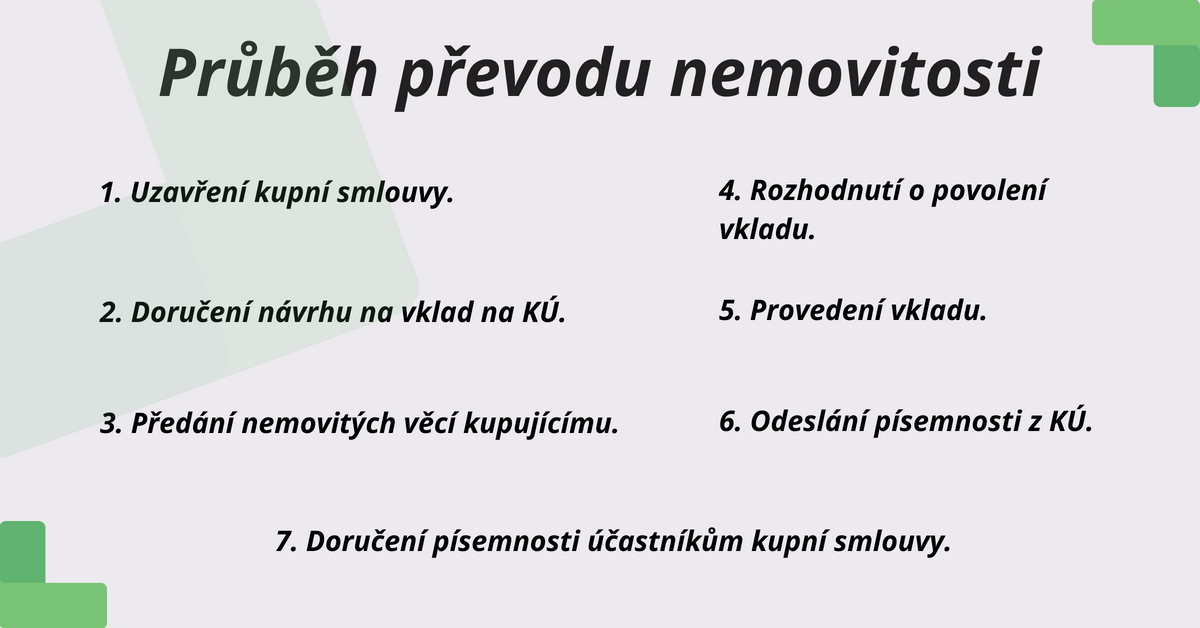

Vlastníkem nemovité věci se stanete v okamžiku zápisu změny do katastru. Zápis pak nabyde právního účinku v momentě, kdy na katastrální úřad dorazí tzv. návrh na zápis (vklad). K předání nemovitosti ale může dojít také až po zápisu do katastru.

Převody nemovitých věcí – nejčastěji na základě kupní smlouvy – můžeme zkoumat z několika pohledů:

- účetních předpisů,

- zákona o daních z příjmů,

- zákona o dani z přidané hodnoty,

- daně z nabytí nemovitých věcí,

- daně z nemovitých věcí.

Věnovat se budeme pouze převodu nemovité věci, která se eviduje v katastru nemovitostí.

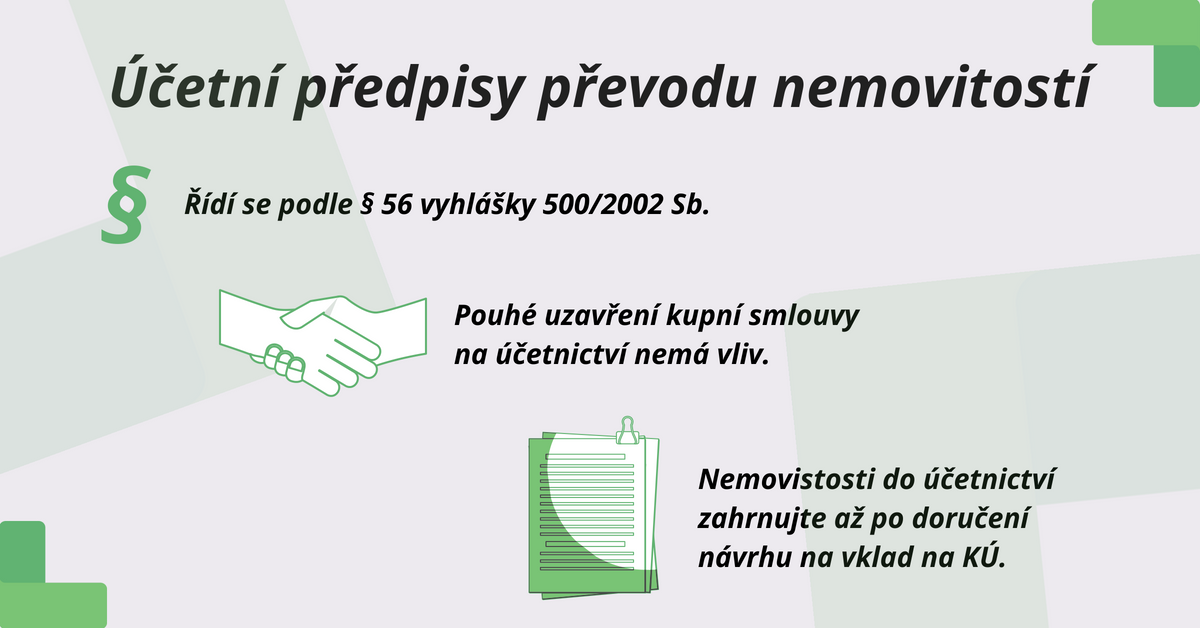

1. Účetní předpisy

Právní úpravu týkající se převodu nemovitých věcí pro podnikatelské subjekty najdete v § 56 vyhlášky 500/2002 Sb. Z něj vyplývá, že pro zachycení v účetnictví je rozhodujícím okamžikem doručení návrhu na vklad na katastrální úřad.

K samotnému vkladu ale dojde až po nějaké době. Z tohoto vyplývá, že uzavření samotné kupní smlouvy v případě nemovitých věcí nemá na účetnictví vliv.

2. Daň z příjmů

Z pohledu zákona o daních z příjmů hraje zásadní roli to, kdo je vlastníkem převáděné nemovité věci k poslednímu dni zdaňovacího období – standardně k 31.12.

Pokud dochází ke změně, návrh na vklad je podán před 31. 12. a k vkladu dojde v roce následujícím, existují dva názory na určení vlastnictví:

- Vlastníkem k 31. 12. je prodávající, protože vklad ještě nebyl proveden.

- Vlastníkem k 31. 12. je kupující, protože zápis v katastru je účinný i zpětně.

V takovém případě záleží na konkrétním posouzení situace. Pokud ale skutečně dojde v novém roce k zápisu, potom je k 31.12. vlastníkem už nový majitel.

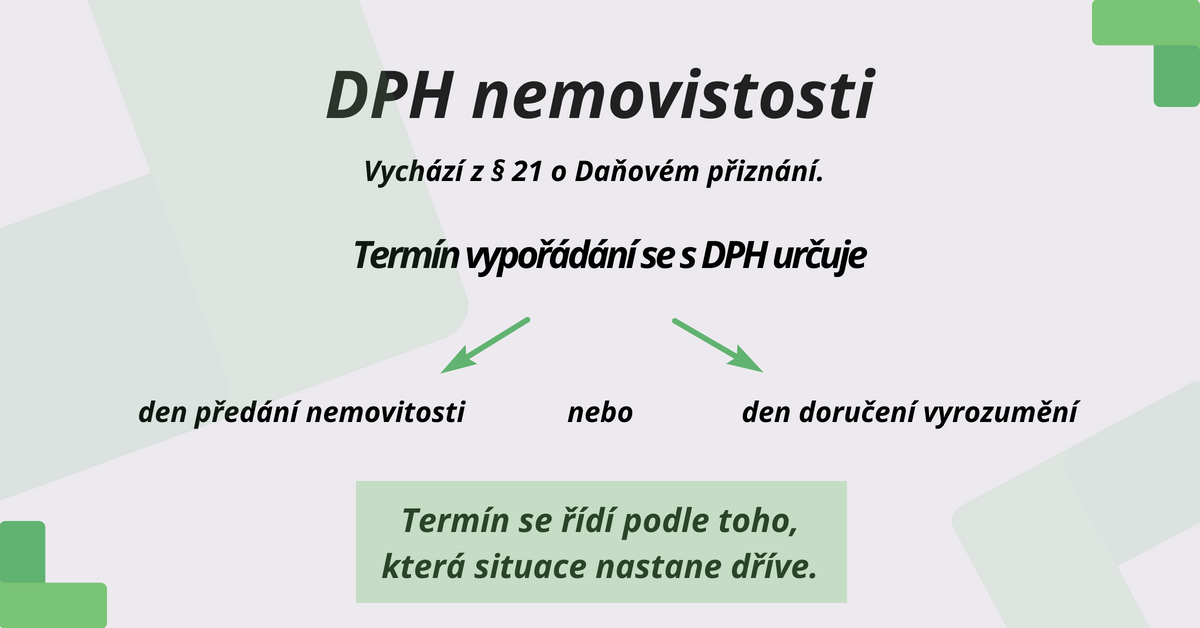

3. Daň z přidané hodnoty

Daň z přidané hodnoty upravuje § 21. Rozhodující pro uskutečnění zdanitelného plnění je v tomto případě den předání nemovitosti do užívání nebo den doručení vyrozumění, ve kterém je uvedené datum zápisu změny vlastnického práva. Záleží na tom, který z těchto dní nastane dříve.

Určitě si tato data pohlídejte, aby nedošlo k zpoždění při vypořádání DPH z převodu nemovitosti.

4. Daň z nabytí nemovitých věcí

V tomto případě je okamžik převodu nemovitých věcí zásadní pro určení lhůty pro podání daňového přiznání.

Daňové přiznání k dani z nabytí nemovitých věcí musíte podat nejpozději do konce třetího kalendářního měsíce následujícího po kalendářním měsíci, ve kterém byl v katastru nemovitostí proveden vklad vlastnického práva.

Pokud se vklad uskuteční v dubnu, pak lhůta pro podání daňového přiznání končí k poslednímu červencovému dni.

5. Daň z nemovitých věcí

Zde je důležité, kdo je vlastníkem nemovité věci k 1. lednu. Tato osoba je totiž poplatníkem daně z nemovitých věcí. Pokud se k 1. lednu vlastník změní, musí nový vlastník podat daňové přiznání do 31. ledna.

Zákon také jasně řeší situaci, kdy se návrh na vklad doručí na úřad do 31. 12., ale samotný vklad je proveden až v novém roce. Rozhodujícím okamžikem pro lhůtu pro podání daňového přiznání je provedení vkladu. Lhůta tak končí uplynutím třetího měsíce následujícího po měsíci, v němž byl vklad proveden.

Související články

Pozor na phishing! Podvodníci napodobují také iDoklad

Podnikání bez živnosti v 2026: co musíte vědět a na co si dát pozor