mini akademie

pro začínající podnikatele

Bc. Vosičková Kateřina

Nový rok přináší mnoho změn v oblasti daní a jednou z nich je i možnost vstoupit do režimu paušální daně pro osoby samostatně výdělečně činné. Paušální daň by měla přinést především zjednodušení administrativní zátěže pro drobné podnikatele a v některých případech i celkovou úsporu za výdaje na daň, sociální a zdravotní pojištění. Tento článek se bude věnovat problematice paušální daně, tedy kdo, v jakých případech a jakým způsobem může do tohoto režimu vstoupit. Zároveň si na několika konkrétních případech ukážeme, kdy se tento způsob zdanění může poplatníkovi vyplatit.

- Obecná ustanovení k paušální dani

- Poplatník v paušálním režimu

- Paušální režim

- Paušální daň

- Paušální záloha

- Výhody a nevýhody paušální daně

Obecná ustanovení

Podmínky paušální daně upravuje zákon o daních z příjmů č. 586/1992 Sb. (dále ZDP), v platném znění. Vstup do režimu paušální daně je pro podnikající fyzické osoby možný počínaje daňovým obdobím 2021. Podnikající fyzická osoba, resp. osoba samostatně výdělečně činná (také OSVČ), která svou činnost vykonávala před tímto datem, mohla do paušálního režimu vstoupit nejpozději k datu 10.1.2021. V průběhu roku do něj mohou vstoupit ti, již svou činnost teprve zahájí, nebo znovuobnoví po předchozím přerušení, a to způsobem, který bude popsán dále. Následně lze do toho režimu vstoupit či z něj vystoupit vždy pouze jednou ročně, nejpozději k 10. dni v měsíci následujícího roku.

Poplatník v paušálním režimu

Kdo je poplatníkem v paušálním režimu, upravuje § 2a zák. 586/1992 Sb. Bez splnění podmínek na poplatníka uvedených v tomto paragrafu není možné o paušálním režimu uvažovat. Poplatník v paušálním režimu je osobou samostatně výdělečnou činnou, dle zákona o důchodovém pojištění č. 155/1995Sb. (§9 odst.2 odst.3), dále osobou samostatně výdělečně činnou podle zákona upravujícího veřejné zdravotní pojištění č. 592/1192Sb. (§5 písm. b)). Nesmí být plátcem daně z přidané hodnoty ani nesmí mít registrační povinnost, s výjimkou identifikovaných osob. Není společníkem veřejné obchodní společnosti ani komplementářem komanditní společnosti. Nesmí být dlužníkem, vůči němuž bylo zahájeno insolvenční řízení.

Dále jeho příjmy z předcházejícího zdaňovacího období nesmí přesáhnout 1 000 000 Kč, pokud se nejedná o příjmy od daně osvobozené, příjmy, jež nejsou předmětem daně, nebo příjmy, ze kterých je daň vybírána srážkou. Poplatník nesmí mít k prvnímu dni, kdy do režimu vstupuje, příjmy ze závislé činnosti, tedy ze zaměstnání, s výjimkou dohod, ze kterých je daň vybírána srážkovou daní. Aby se z poplatníka daně, který splňuje výše uvedené podmínky, stal poplatník v paušálním režimu, musí podat správci daně oznámení o vstupu do paušálního režimu dle § 38lc odst. 1 ZDP do 10. dne rozhodného zdaňovacího období. Vstup do paušálního režimu lze oznámit také ve lhůtě o oznámení zahájení samostatné výdělečné činnosti podle zákona o sociálním pojištění, resp. zdravotním pojištění.

Vstup do paušálního režimu při zahájení samostatné činnosti bude možné provést již na živnostenském úřadě, kdy se oznámení učiní společně s ohlášením nebo znovuobnovením živnosti.

Paušální režim

Do paušálního režimu se OSVČ, podnikající fyzická osoba, přihlásí oznámením o vstupu do režimu paušální daně, a to na předepsaném tiskopise. Poplatník tedy vstup do paušálního režimu pouze oznamuje, nepodává žádost, tudíž finanční úřad jeho vstup do tohoto režimu nijak neschvaluje. Poplatník tedy od úřadu nedostává žádné rozhodnutí o vstupu do tohoto režimu. Pouze v případech, kdy by poplatník nesplnil podmínky ze zřejmých důvodů, například by ke dni oznámení byl registrovaným plátcem DPH, ho finanční úřad vyrozumí, že ke vstupu do tohoto režimu nemůže dojít.

Jinak je posouzení, zda podmínky poplatník splňuje, na samotném poplatníkovi. Pokud přestane být poplatníkem v paušálním režimu, dle § 2a odst. 4) ZDP, a to v případech, kdy přestane splňovat některou z výše uvedených podmínek, např. jeho příjmy překročí 1 000 000 Kč v daném zdaňovacím období, stane se plátcem DPH, uzavře pracovní smlouvu atd., je tuto skutečnost povinen dle § 38lg ZDP oznámit do 15 dnů správci daně. Z paušálního režimu nelze v průběhu zdaňovacího období dobrovolně vystoupit. Dobrovolně lze z režimu vystoupit pouze podaným oznámením o dobrovolném vystoupení vždy k 10. dni následujícího zdaňovacího období.

Konkrétně tedy, pokud poplatník do režimu vstoupí k 10. 1. 2021 (nebo ke dni zahájení výkonu činnosti, např. 1. 6. 2021) a následně zjistí, že je pro něj paušální režim nevýhodný, lze z paušálu vystoupit nejdříve zase až oznámením podaným nejpozději k 10. 1. 2022, za rok 2021 ale poplatník v paušálním režimu zůstává. Pokud by oznámení o dobrovolném vystoupení pro zdaňovací období roku 2022 podal po lhůtě 10. 1. 2022, bude oznámení neúčinné a poplatník z režimu bude moci vystoupit zase nejdříve v následujícím zdaňovacím období, tedy v tomto případě oznámením podaným do 10. 1. 2023.

V případě, že poplatník přestane být poplatníkem z důvodu, že již nebude splňovat některou z výše uvedených podmínek, bude jeho daň stanovena v obecném režimu, což znamená, že bude muset podat za dané zdaňovací období přiznání a vyčíslí svou daň dle obecných pravidel. Peníze, které uhradil v rámci paušální zálohy na daň a na zdravotní a sociální pojištění, mu budou započteny jako uhrazené proti skutečné dani a pojistnému.

Paušální daň

Paušální daň je specifikována v § 7a ZDP. Pro vyjasnění termínů je důležité vědět, že charakteristika poplatníka v paušálním režimu nám říká, co musí daný poplatník splňovat ještě před samotným vstupem do tohoto režimu. Definice paušální daně charakterizuje samotnou daň, která se stane paušální daní až na konci zdaňovacího období, a je možné, že v době oznámení o vstupu do režimu jsme nemohli tato fakta předvídat. Proto k samotnému rozhodnutí, zda nedošlo ke změnám v příjmech či zda poplatník nepřestal být v průběhu zdaňovacího období poplatníkem v režimu paušální daně, je nutno přihlédnout na konci zdaňovacího období a znovu vyhodnotit, zda se daň poplatníka skutečně rovná paušální dani.

Pokud ne, je třeba postupovat, jako by v paušálním režimu nebyl, a podat řádné daňové přiznání a přehledy. Na druhou stranu, pokud poplatník podmínky splňuje, byť mu příjmy ze samostatné činnosti neplynou, pak nepřeruší-li činnost, hledí se na něj dál jako na poplatníka v paušálním režimu. Nelze tedy například požadovat vrácení daně. Vedle již uvedených podmínek bude daň poplatníka rovna dani paušální v případě, že jeho příjmy ze samostatné činnosti v průběhu zdaňovacího období nepřevýší 1 000 000 Kč, nestane se plátcem DPH, a je důležité zmínit, že může mít příjmy z kapitálového majetku, z nájmu a ostatní příjmy, pouze pokud celková výše těchto příjmů nepřesáhne 15 000 Kč za zdaňovací období.

Zjednodušeně lze tedy říci, že pokud dopředu víme, že fyzická osoba bude mít příjmy například z nájmu vyšší než 15 000 Kč, nemá smysl se do režimu paušální daně hlásit, protože bude muset podat daňové přiznání. Pokud se tato skutečnost projeví až v průběhu zdaňovacího období, postupuje, dle již zmíněného § 38lg, oznámí ukončení paušálního režimu správci daně a na konci roku podá řádné daňové přiznání i přehledy na zdravotní pojišťovnu a správu sociálního zabezpečení, a to i přesto, že se například z nájmu tyto odvody nehradí. V takovém případě se tedy ztrácí přinejmenším výhoda snížení administrativní zátěže.

Paušální dani se blíže věnujeme také v naší mini akademii pro začínající podnikatele.

Paušální záloha

Paušální záloha je splatná jednou měsíčně. Tato záloha obsahuje:

- zálohu poplatníka v paušálním režimu na daň z příjmů

- zálohu na důchodové pojištění

- zálohu na veřejné zdravotní pojištění

Výše paušální zálohy pro rok 2021 činí 5 469 Kč měsíčně. Tato záloha obsahuje zálohu na daň ve výši 100 Kč. Pokud tedy bude na konci zdaňovacího období vyhodnoceno, že daň je rovna paušální dani, poplatník v roce 2021 zaplatí na dani z příjmů 1 200 Kč. Částka na důchodové pojištění je určena ve výši 2 976 Kč, což je minimální pojistné určené pro rok 2021 navýšené o 15 %. Nakonec pak záloha obsahuje zdravotní pojistné ve výši 2 393 Kč, které je rovno minimálnímu pojistnému na zdravotní pojištění určenému na rok 2021 pro OSVČ.

Uvedené zálohy, respektive jejich výpočet vychází z nařízení vlády č. 381/2020Sb. Paušální záloha je splatná do 20. dne měsíce, na který se záloha platí. Daň, respektive paušální zálohu, je možné uhradit i na celý rok dopředu, pro rok 2021 tedy 65 628 Kč. Paušální záloha se hradí na účet finančního úřadu. Pro tuto daň byl zřízen nový daňový účet s předčíslím 2866. Dále již, jak je běžné i u ostatních daní, se číslo účtu (tzv. matrika čísla účtu ) řídí místně příslušným finančním úřadem, kód banky je 0710 a variabilním symbolem je rodné číslo poplatníka.

Výhody a nevýhody paušální daně

Paušální daň přináší určité výhody, ale je také potřeba uvědomit si i její úskalí a dobře zvážit, zda je pro naše podnikání vhodná. Nespornou výhodou je snížení administrativní zátěže, tedy platím měsíčně jen jednu částku, a pokud splním na konci zdaňovacího období všechny podmínky, nemusím podávat daňové přiznání a přehledy na zdravotní pojišťovnu a správu sociálního zabezpečení.

Paušální daň je jeden z dalších způsobů, jak mohu nebo musím vykazovat své daňové povinnosti, mohu (nebo musím) vést účetnictví, daňovou evidenci, uplatňovat výdaje paušálem anebo vstoupit do režimu paušální daně. Avizovaná výhodnost spočívající ve snížení rizika kontrol z finančních úřadů je věcí, která by určitě neměla být jediným důvodem vstupu do paušálního režimu. Především žádný zákon neuvádí, že v případě vstupu do paušálního režimu nebude poplatník povinen prokazovat své příjmy.

I při paušálním režimu je nutné evidovat své příjmy, byť není nařízen žádný konkrétní způsob evidence. Nějakou průkaznou evidenci vést však poplatník musí, přinejmenším proto, aby byl schopen prokázat, že splňuje podmínky paušálního režimu, tedy že příjmy ze samostatné činnosti (§ 7a odst. 1 písm. a) bod 1. ZDP) nepřesahují za dané zdaňovací období 1 000 000 Kč, dále že nemám příjmy z nájmu a ostatní příjmy (§7a odst. 1 písm. a) bod 5. ZDP) převyšující 15 000 Kč. Vstupem do režimu paušální daně nejsou také nijak dotčeny povinnosti vyplývající ze zákona o dani z přidané hodnoty, fyzická osoba tedy musí evidovat své příjmy tak, aby mohla prokázat, že dvanáct po sobě jdoucích měsíců nepřekročila hranici pro povinnou registraci plátce DPH. V zásadě lze tedy doporučit, aby poplatník evidoval své příjmy stejným způsobem, jako když OSVČ uplatňovala výdaje paušálem.

Otázka tedy není, zda mi může přijít finanční úřad na kontrolu, ale co může kontrolovat. A v případě paušální daně kontroluje pouze to, zda přiznávám všechny své příjmy. Nelze si ale myslet, že příjmy nemusím prokazovat a úřad nemá právo mne po úhradě paušální daně kontrolovat.

Nespornou výhodou je určitě snížení objemu administrativy spojené s podáním formulářů a případná úspora za vedení účetnictví. Účetní či daňové poradenství před vstupem do paušálního režimu a při posouzení situace na konci zdaňovacího období, zda je daň poplatníka rovna paušální dani, však nelze než doporučit. Druhým aspektem dilematu, zda využít režimu paušální daně, je její samotná výhodnost pro poplatníka daně z příjmů. Zde se již musíme více zamyslet a své možnosti si uvědomit a vypočítat. Pro tyto případy lze využít i jednoduchou kalkulačku ze stránek ministerstva financí.

Je však potřeba si uvědomit, že vstupem do režimu paušální daně nelze následně za dané zdaňovací období uplatnit žádné odpočty od základu daně (např. odpočet poskytnutých darů, odpočet úroků z hypoték, z uhrazených příspěvků na penzijní spoření či životní pojištění). Poplatník si neuplatní daňové ztráty z minulých zdaňovacích období, které mu vznikly při podání daňových přiznání v minulých letech. Nelze si uplatnit odpisy, které se v tomto případě nepřeruší, ale propadají.

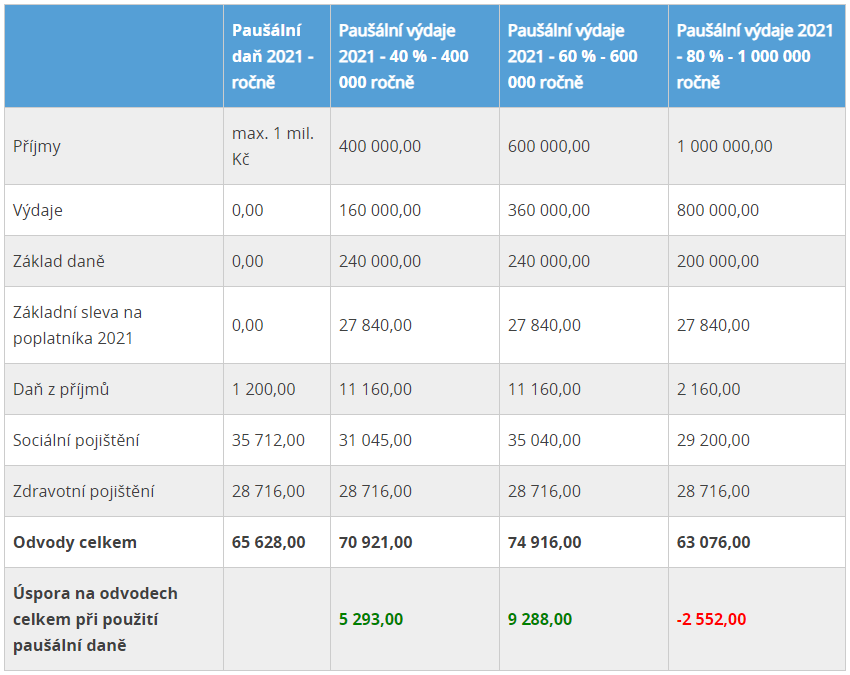

Dále si není možné uplatnit žádné slevy na dani (základní slevu, slevu na manžela/manželku, na invaliditu, na studenta, školkovné). A samozřejmě poplatník přichází i o daňové zvýhodnění, případně daňový bonus na vyživované dítě. V paušálním režimu také padá institut spolupracující osoby, fyzická osoba tedy nemůže rozdělovat své příjmy na spolupracující osobu, ale ani se stát spolupracující osobou. Tato fakta je třeba před vstupem do paušálního režimu dobře zvážit, protože následně, jak je uváděno výše, pouze pro nevýhodnost už nelze z paušálního režimu pro dané zdaňovací období vystoupit. Jsou ale situace, kdy se vstup do režimu skutečně vyplatí. Velice obecně lze říci, že je to v případech, kdy příjmy fyzické osoby budou od 600 000 výš a poplatník uplatňuje výdaje paušálem ve výši 60 % nebo s příjmy od 400 000 a výš při 40 % paušálu, zároveň je bez významných položek k odečtu, neuplatňuje více slev a je bezdětný.

Samozřejmě každý konkrétní příklad je lépe propočítat. S jistotou lze říci, že paušální daň se nevyplatí OSVČ, které mohou uplatňovat výdajový paušál ve výši 80 %, tedy řemeslníkům a zemědělcům, ani při uplatnění pouze základní slevy na poplatníka a maximálním příjmu, tedy 1 000 000 Kč.

V uvedených příkladech OSVČ splňuje všechny podmínky pro vstup do režimu paušální daně, uplatňuje si při výdajích paušálem pouze základní slevu na poplatníka dle § 35ba odst.1 písm. a) platnou pro rok 2021. Do uspořené částky je třeba započítat i fakt, že v režimu paušální daně hradí fyzická osoba vyšší pojistné na důchodové pojištění, a tím si vytváří jistý předpoklad vyššího základu pro výpočet důchodu. Uvedené příklady jsou ilustrativní a při zvažování vstupu do režimu paušální daně je nutné zvážit všechny individuální aspekty.

Zdroje:

ASPI – server, stav k 12.1.2021

Paušální daň pro OSVČ od 1.1.2021, Ing. Ivan Macháček, Paušální daň pro OSVČ od 1. 1. 2021 (dauc.cz)

Související články

Faktura pro neplátce DPH: jak má vypadat a na co si dát pozor?

OSVČ: kdo to je a jaké má povinnosti