Zálohové faktury

Zkopírovat link ZkopírovánoZálohovou fakturu vystavujete, pokud chcete, aby vám zákazník předem zaplatil zálohu nebo i celou cenu. Zálohová faktura se někdy označuje jako pro forma či proforma faktura.

Jak vystavit zálohovou fakturu v iDokladu

Zkopírovat link ZkopírovánoZálohová faktura není daňovým dokladem (tato informace je důležitá pro plátce DPH).

Pokud byste se rádi dozvěděli víc obecných informací o fungování zálohových (proforma) faktur, přečtěte si náš článek na blogu iDoklad.

Poté, co vám klient zaplatí zálohovou fakturu, máte 2 možnosti:

- Můžete ji ihned vyúčtovat, tj. v iDokladu vystavíte běžnou/vyúčtovací (konečnou) fakturu.

- Pokud projekt ještě není hotový, s vyúčtováním můžete počkat až po jeho dokončení. Jestliže jste plátci DPH, nejpozději do 15 dnů od přijetí platby musíte vystavit daňový doklad k přijaté platbě (více v sekci Prodej → Daňové doklady k platbě).

V iDokladu vystavíte zálohovou fakturu 2 způsoby:

- Přes zelené tlačítko

Pokud jste kdekoliv v iDokladu, pod logem vždy vidíte zelené tlačítko Nový. Kliknete na něj a zvolíte Zálohová faktura.

- Přes Zálohové faktury

Jděte do sekce Prodej → Zálohové faktury. Nad seznamem faktur vidíte řádek s ikonami. Klikněte na první z nich (ikona s plusem).

Práce se zálohovými fakturami v iDokladu

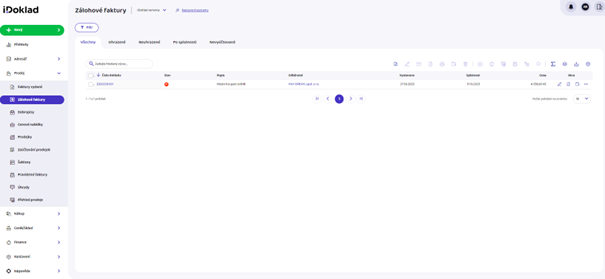

Zkopírovat link ZkopírovánoV sekci Prodej → Zálohové faktury vidíte seznam svých zálohových faktur. Můžete si nastavit, jaké údaje chcete v seznamu vidět, nebo si můžete doklady vyfiltrovat podle vlastních parametrů. Tyto funkce jsou stejné jako u Faktur vydaných. Jejich detailní popis najdete v nápovědě u Faktur vydaných.

Nad seznamem zálohových faktur v iDokladu vidíte několik záložek, které vám urychlí zobrazení určitých skupin faktur. Jsou to tyto záložky:

- Všechny,

- Uhrazené,

- Neuhrazené

- nebo Po splatnosti

- Koš (Pokud jste si ho aktivovali v Nastavení).

Pokud jste plátci DPH, v záložce Nevyúčtované najdete faktury, kterou jsou uhrazené, ale není k nim vystavená konečná (běžná) faktura.

Seznam zálohových faktur má oproti běžným fakturám navíc tlačítko Vyúčtovat. Najdete ho v rozbalovací nabídce, která se vám zobrazí po kliknutí na ikonu tří teček (sekce Akce v tabulce faktur).

Vyúčtování zálohové faktury v iDokladu

Zkopírovat link ZkopírovánoAbyste mohli zálohovou fakturu v iDokladu vyúčtovat, musí ji váš klient nejprve celou zaplatit.

- Najeďte myší na řádek s uhrazenou zálohovou fakturou a na konci řádku klikněte na tři tečky a následně na Vyúčtovat.

- Otevře se vám stránka s úpravou faktury vydané. V popisu bude uvedeno „Vyúčt. zálohy XXX“. Vyplní se položky ze zálohové faktury a odpočty zálohy.

- Na fakturu můžete přidat další položku (běžnou položku), kterou má klient ještě doplatit.

Při vyúčtování automaticky vstupují do vyúčtovací faktury všechny daňové doklady vystavené k této zálohové faktuře.

Na vyúčtovací faktuře je omezená možnost editace. Na odpočtech záloh můžete upravovat pouze jejich popis a členění DPH. Pokud je smažete, smažou se zároveň všechny odpočty záloh.

Zálohovou fakturu, ke které je vystavený daňový doklad k platbě, nelze smazat a změny na ní můžete provádět pouze omezeně. Nelze přidávat a mazat položky a na položkách upravíte pouze jejich popis.

Vyúčtování zálohy na přelomu roku 2023/2024

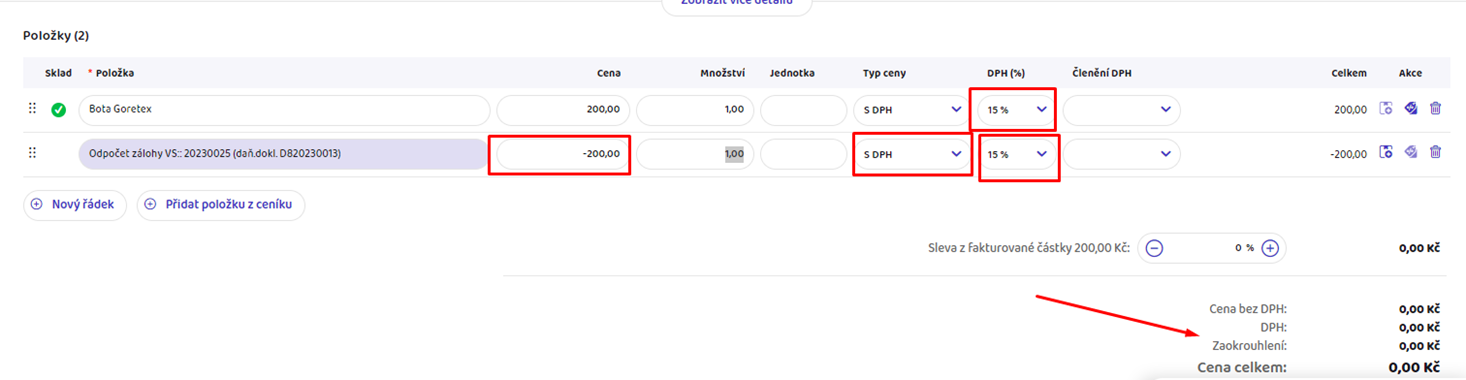

Zkopírovat link ZkopírovánoV souvislosti s legislativní změnou sazeb DPH platnou od 1.1.2024 jsme upravili i chování v iDokladu. Obzvlášť složité může být hlavně vyúčtování zálohových faktur s daňovým dokladem zdaněným v roce 2023. Aby bylo možné vyhovět různým situacím, které při těchto vyúčtováních mohou nastat, umožňuje iDoklad nově kompletní editaci těchto vyúčtovacích faktur. Nově lze editovat i odpočtové řádky záloh (cena/typ ceny/sazba DPH) a u všech jednotlivých položek jsou k dispozici sazby DPH z roku 2024 i 2023.

V případě nejasností doporučujeme konzultaci s Vaší účetní, či daňovým poradcem.

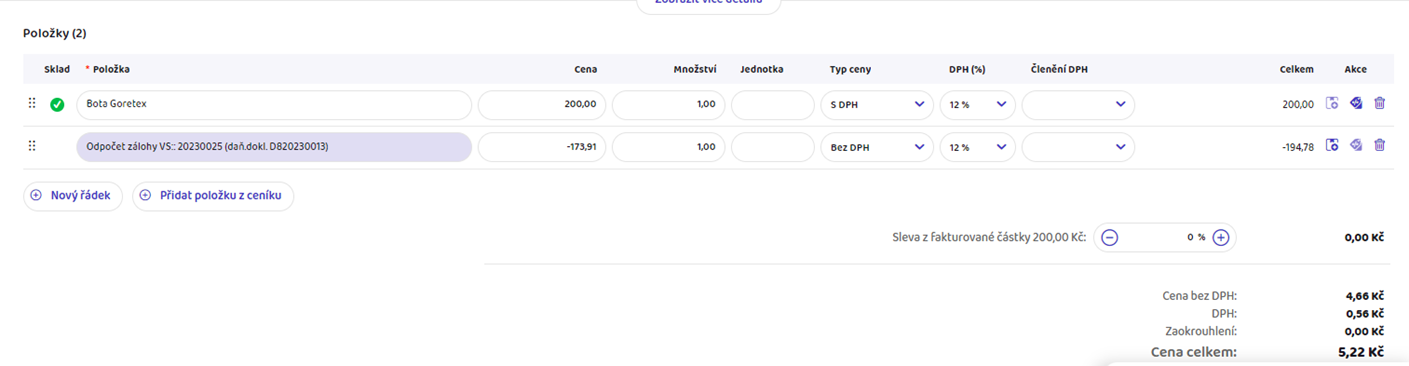

Vzor zálohové faktury s daňovým dokladem z roku 2023

.. vyúčtované v roce 2024

Zobrazí se upozornění, že došlo ke změně sazeb a vygeneruje se vyúčtovací faktura s upravenou aktuální sazbou DPH. Vzhledem k tomu, že cena na daňovém dokladu byla vč. DPH, došlo k přepočtu základu daně s ohledem na aktuální změnu sazby a na vyúčtovací faktuře tak vznikl doplatek.

Vyúčtovací fakturu je možno upravit následovně, pakliže si přejete provést vyúčtování do 0 – DPH, výši odpočtu zálohy, typ ceny.

Vyúčtování více zálohových faktur jednou fakturou

Zkopírovat link ZkopírovánoJednou fakturou lze vyúčtovat i více uhrazených zálohových faktur. Pro vyúčtování je možné vybrat více záloh jen v případě, že jsou všechny dosud nevyúčtované, uhrazené a mají stejného odběratele a měnu. V přehledu zálohových faktur označíte více faktur naráz a klikněte na ikonu „vyúčtovací faktura“

Otevře se formulář vyúčtovací faktury s uhrazenými a dosud nevyúčtovanými zálohovými fakturami pro daného odběratele. Na vyúčtovací faktuře jsou položky a odpočty záloh ke každé zálohové faktuře zvlášť.

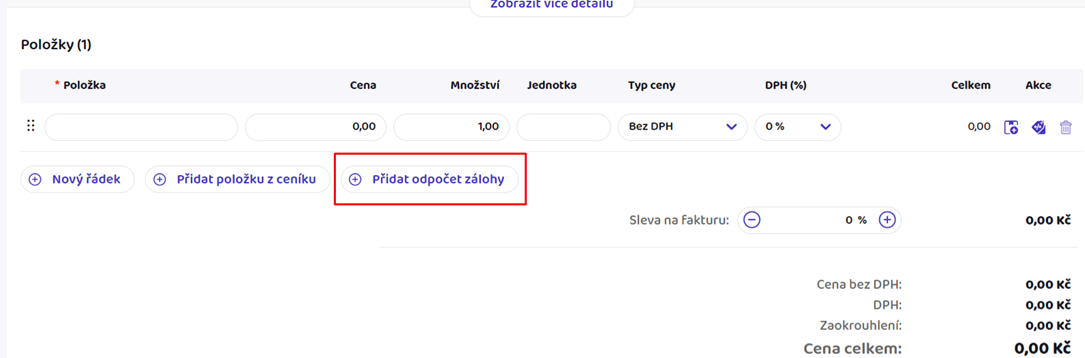

Druhý způsob vyúčtování záloh je přes tlačítko „+ Přidat odpočet zálohy”, které jste našli při tvorbě běžné/vyúčtovací faktury dole pod položkami.

Po kliknutí na tlačítko se otevře okno s uhrazenými a dosud nevyúčtovanými zálohovými fakturami pro daného odběratele. Zde zvolíte jednu nebo více zálohových faktur, které mají být zahrnuté do vyúčtování.

Na vyúčtovací faktuře jsou položky a odpočty záloh ke každé zálohové faktuře zvlášť.