Finance – DPH

Zkopírovat link ZkopírovánoV agendě Finance → DPH vygenerujete poklady pro:

Tyto podklady vygenerujete za vámi zvolené období (měsíc nebo kvartál) a vygenerovaný soubor poté načtete na online finančním úřadě Mojedane.cz.

Nastavení pro generování podkladů

Zkopírovat link ZkopírovánoPřed tvorbou dokladů si doplňte údaje v Nastavení firmy, které se pak automaticky doplní do každého dokladu a také do vygenerovaného souboru s přiznáním i hlášením. Můžete si přednastavit nejběžnější kódy plnění a členění DPH. Kód členění DPH upravíte také v jednotlivých položkách ceníku.

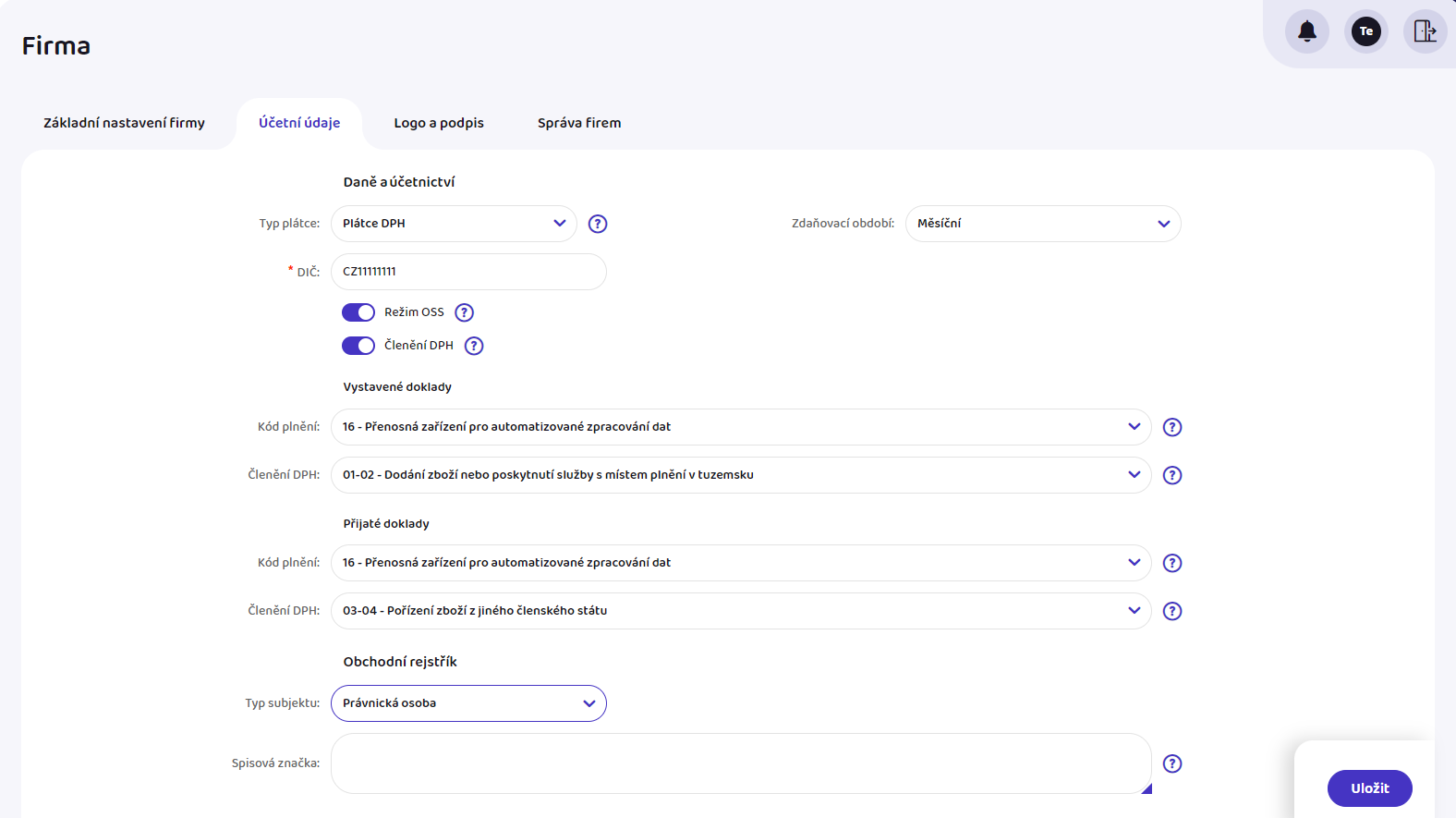

Na kartě Účetní údaje vyplňujete tato pole:

Zdaňovací období – vedle pole Typ plátce zvolte frekvenci, ve které podáváte přiznání k DPH (měsíčně nebo kvartálně).

Kód plnění – slouží pro nastavení kódu předmětu plnění u faktur v režimu přenesení daňové povinnosti. Zde nastavíte vámi nejpoužívanější kód plnění a ten se pak přednastaví do každého vystaveného nebo přijatého dokladu v tomto režimu.

Členění DPH – abyste mohli generovat podklady pro DPH, je potřeba zatrhnout tuto volbu a vybrat výchozí hodnoty zvlášť pro vystavené a přijaté doklady.

Typ subjektu – uveďte, zda jste fyzická osoba, nebo právnická osoba.

Nastavení uložte.

Přiznání k DPH

Zkopírovat link ZkopírovánoPoužíváte-li členění DPH, vygenerujete podklady pro přiznání k DPH přímo v iDokladu. Podklady se generují z:

- faktur přijatých a vydaných,

- dobropisů,

- daňových dokladů k přijaté platbě,

- bankovních pohybů

- pokladních dokladů

- a účtenek, na kterých je vyplněný kód členění DPH .

Před samotným generováním se ujistěte, že máte v iDokladu zaevidované všechny doklady za měsíc nebo čtvrtletí, pro které podklady vytváříte, a že všechny položky těchto dokladů mají vyplněné členění DPH (např. 01–02; pozor, nejde o sazbu DPH)

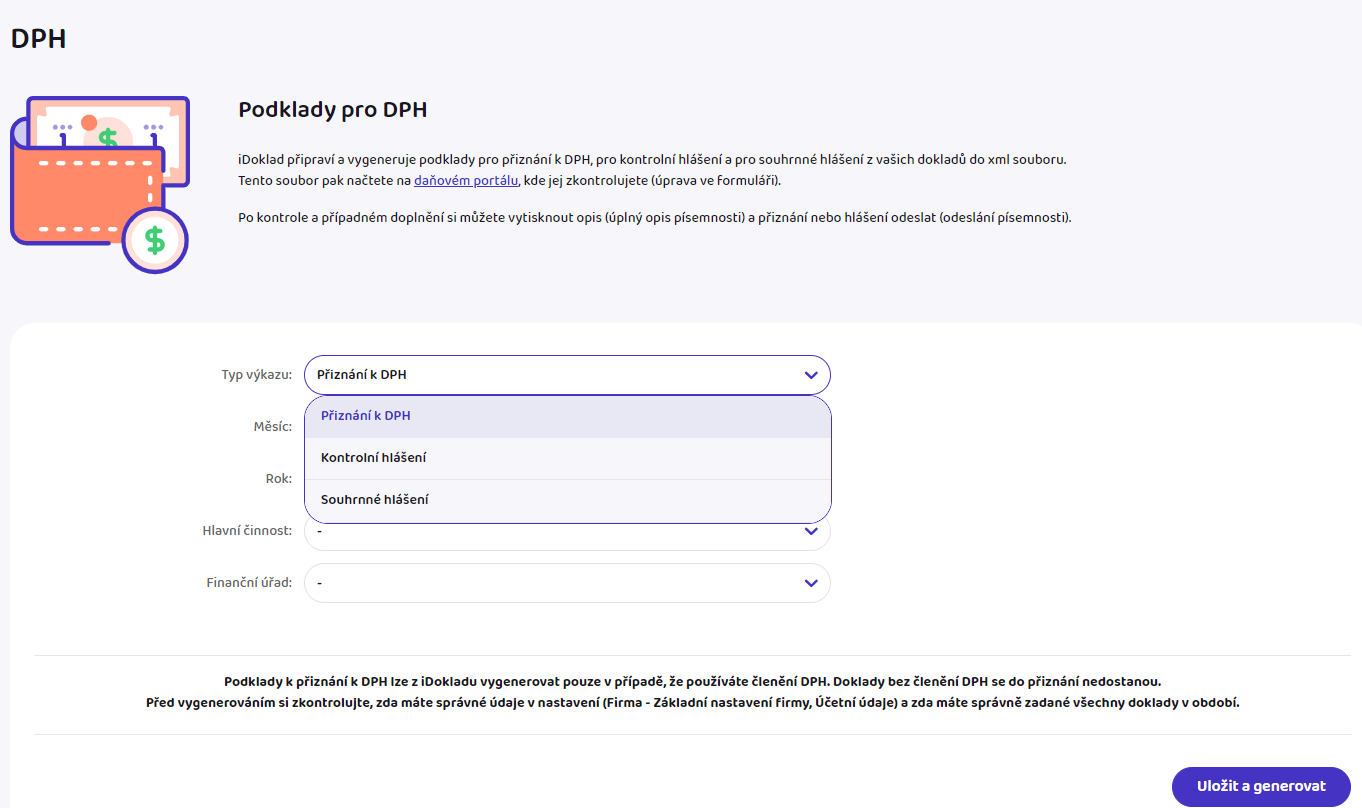

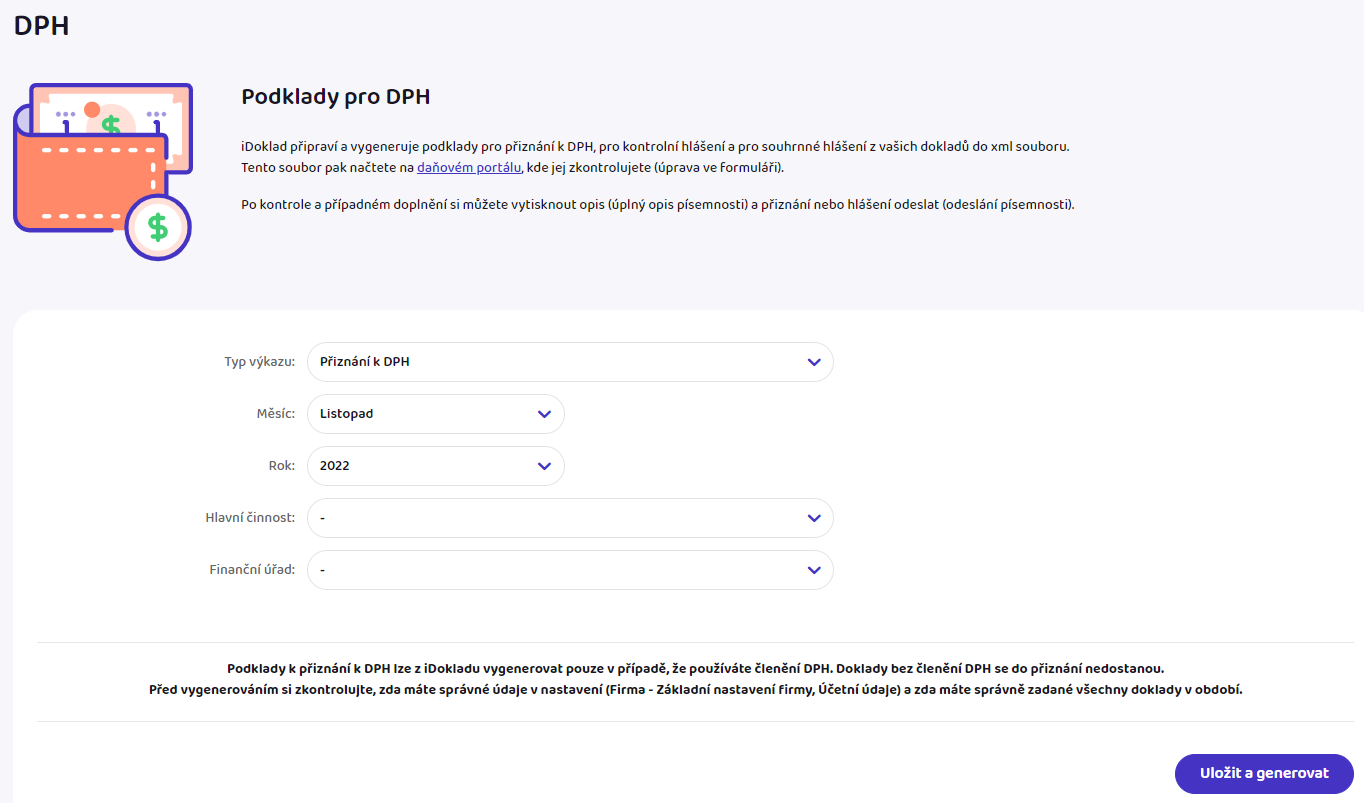

Postup při generování podkladů pro přiznání k DPH

1. V agendě Finance → DPH vyberte v poli Typ výkazu Přiznání k DPH.

2. Zvolte, za který měsíc nebo kvartál (dle Nastavení firmy) a rok chcete přiznání k DPH podávat, aktuální hodnoty jsou předvoleny.

3. Pro kontrolu můžete použít tlačítko Zobrazit seznam dokladů (odkaz vidíte pouze tehdy, máte-li zapnuté členění DPH v Nastavení firmy). Poté uvidíte doklady, které vstupují do přiznání k DPH. V jejich seznamu můžete filtrovat – rychleji tím odhalíte případné chyby.

4. Poprvé nastavte tyto údaje, pro příště si je iDoklad bude pamatovat:

- Hlavní činnost – zvolte hlavní činnost svého podnikání.

- Finanční úřad – vyberte územní pracoviště, pod které spadáte.

Další údaje (např. DIČ, typ subjektu atd.) se do souboru xml (soubor, ve kterém je vaše přiznání) převezmou z Nastavení firmy.

5. Klikněte na tlačítko Uložit a generovat. Vygenerujete podklady v souboru xml.

6. Po vygenerování souboru se vám zobrazí proklik na Daňový portál, sekce Elektronická podání pro Finanční správu. Klikněte na volbu Načtení ze souboru, vyberte Můj počítač a nahrajte soubor vytvořený iDokladem.

7. Po načtení souboru si pomocí tlačítka v pravé části zobrazíte Protokol chyb. Na detail formuláře se dostanete pomocí tlačítka Úprava ve formuláři.

8. Vyplněný formulář elektronicky podáte pomocí tlačítka Odeslání písemnosti, nebo si ho uložíte do PDF přes tlačítko Úplný opis k tisku.

iDoklad sestaví kompletní daňové přiznání pro většinu běžných podnikatelů . Pro některé situace ale nemá dostatečné podklady. Pokud máte povinnost vykazovat plnění na následujících řádcích, musíte podklady vygenerované v iDokladu doplnit nebo upravit po vložení souboru na Daňový portál pomocí tlačítka Úprava ve formuláři.

Pokud si sami na tvorbu přiznání netroufáte, domluvte se s daňovým poradcem ze seznamu iDoklad pozitivních účetních.

Podívejte se na řádky, které se nevyplňují, případně které je třeba zkontrolovat:

Nevyplňují se:

- řádky 33 a 34 – Oprava výše daně u pohledávek za dlužníky v insolvenčním řízení (§ 44),

- řádek 45 – Korekce odpočtů daně podle § 75 odst. 4, § 77, § 79 až § 79c,

- řádek 51 – Hodnota plnění nezapočítávaných do výpočtu koeficientu (§ 76 odst. 4),

- řádek 53 – Vypořádání odpočtu daně (§ 76 odst. 7 až 10),

- řádek 60 – Úprava odpočtu daně (§ 78 až § 78d),

- řádek 61 – Vrácení daně (§ 84),

- řádek 66 – Rozdíl oproti poslední známé dani při podání dodatečného daň. přiznání (§ 62–63).

Následující řádky se doplňují hodnotami z položek zadaných v iDokladu, ale je potřeba, abyste je zkontrolovali a případně upravili nebo doplnili:

- řádky 43 a 44 – Ze zdanitelných plnění vykázaných na řádcích 3 až 13

U těchto řádků je sloupec „Základ daně“ tvořený součtem všech položek s kódem členění 3–13, přičemž hodnoty DPH se doplní vždy do sloupce „V plné výši“. Pokud u některých položek nárok na odpočet za dané období nemáte, nebo uplatňujete krácený odpočet, je nutné po načtení souboru na Daňový portál vygenerované hodnoty upravit, případně doplnit do správného sloupce.

- řádek 47 – Hodnota pořízeného majetku vymezeného v § 4 odst. 4 písm. d) a e)

Tento řádek se vyplní jako součet hodnot položek, na kterých je vyplněný kód členění DPH 40–41m, 40–41mk, 42m a 42mk. Pokud ale máte pořízený majetek na některém z řádků 3–13, vygenerovanou hodnotu upravte a doplňte do správného sloupce na Daňovém portálu.

- řádek 52 – Část odpočtu daně v krácené výši

Do sloupce Odpočet se doplní hodnota z řádku 46 ze sloupce Krácený odpočet. Do sloupce Koeficient v řádku 52 doplňte vámi vypočítaný koeficient (podle §76 odst. 6). Pokud byste koeficient nedoplnili, přičte se celá hodnota v řádku 52 ve sloupci Odpočet do řádku 63.

Kontrolní hlášení

Zkopírovat link ZkopírovánoKontrolní hlášení podáváte pouze elektronicky ve formátu xml.

V iDokladu si vygenerujete podklady pro kontrolní hlášení z:

- přijatých a vydaných faktur,

- dobropisů,

- daňových dokladů k přijaté platbě,

- pokladních dokladů

- účtenek

- a bankovních pohybů na základě zadaného členění DPH na těchto dokladech.

Abyste mohli využít tuto možnost, je potřeba, abyste v agendě Nastavení → Firma → karta Účetní údaje zatrhli volbu Členění DPH. Dál je důležité, abyste měli v položkách dokladů, pro které generujete kontrolní hlášení, vyplněný kód členění DPH. Položky bez členění DPH do kontrolního hlášení nevstoupí.

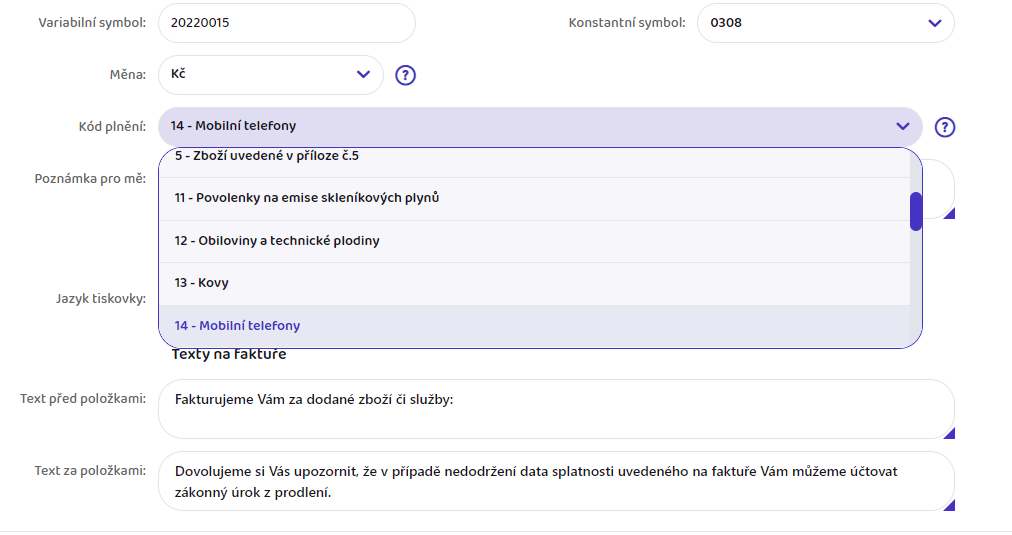

V detailu přijaté a vydané faktury najdete po rozkliknutí volby Zobrazit více detailu pole Kód plnění. To automaticky přebírá kód zadaný v Nastavení firmy (Nastavení → Firma → karta Účetní údaje). Zadaný kód potom platí pro všechny položky v režimu přenesené daňové povinnosti v dané faktuře.

Máte na jedné faktuře položky s různými kódy plnění? Po načtení souboru na Daňovém portálu tyto položky upravte pomocí tlačítka Úprava ve formuláři. Do formuláře se všechny položky načtou jako jeden řádek s jedním kódem, a proto je potřeba položky rozdělit na více řádků a ke každému doplnit příslušný kód plnění.

Seznam kódů členění DPH je předfiltrovaný, což vám usnadní práci při zadávání členění do dokladů. Kódy jsou filtrovány podle toho, zda se jedná o:

přijaté, nebo uskutečněné plnění,

- podle státu partnera – ČR, EU nebo mimo EU

- a podle typu ceny – S daní / Bez daně, nebo PDP (režim přenesené daňové povinnosti).

Tyto filtry se navzájem kombinují a na položkách se vám nabízí jen ty kódy členění, které vyhovují vámi zadávanému dokladu.

Příklad: Na položce přijaté faktury od tuzemského dodavatele s typem ceny Bez daně se nabízí kódy: 0P, 40–41, 40–41k, 40–41m a 40–41mk. Změníte-li typ ceny na PDP, nabídne se vám jen kód pro přenesenou daňovou povinnost: 10–11.

Filtr zrušíte pomocí tlačítka Zobrazit další kódy a můžete vybírat ze všech kódů členění. Filtr opět aktivujete tlačítkem Zobrazit jen vyhovující kódy.

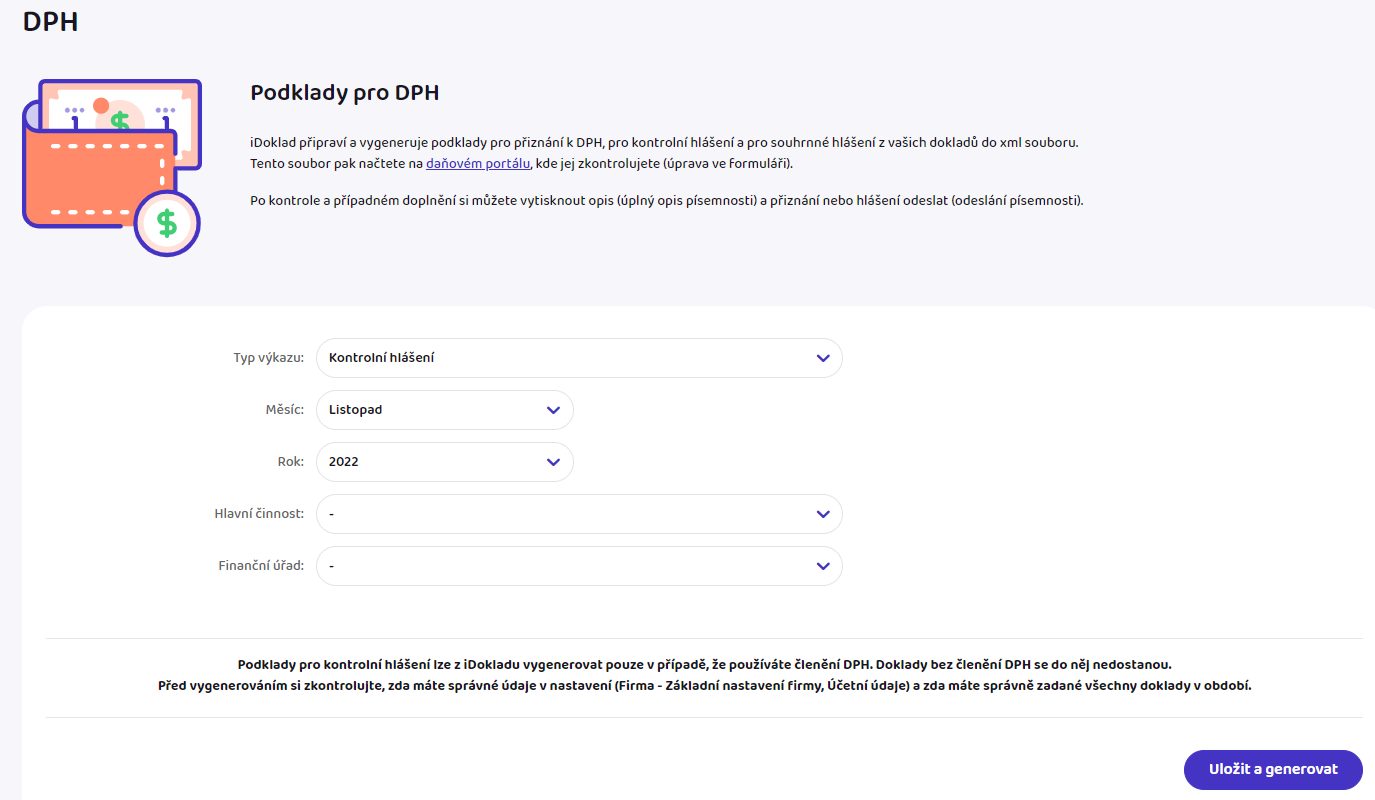

Postup při generování podkladů pro kontrolní hlášení

Před samotným generováním podkladů se ujistěte, že máte v iDokladu zaevidované všechny doklady za měsíc nebo čtvrtletí, pro které podklady generujete.

V agendě Finance → DPH vyberte v poli Typ výkazu Kontrolní hlášení.

2. Vyberte, za který měsíc nebo kvartál a rok chcete kontrolní hlášení podávat, aktuální hodnoty jsou předvoleny.

Měsíc nebo kvartál se vám na této záložce zobrazuje podle toho, zda máte v Nastavení firmy zadané měsíční nebo kvartální zdaňovací období. Pro právnické osoby se zobrazuje vždy měsíc bez ohledu na to, zda mají zadáno zdaňovací měsíční nebo kvartální období.

3. Poprvé nastavte tyto údaje, pro příště si je iDoklad bude pamatovat:

- Hlavní činnost – zvolte hlavní činnost svého podnikání.

- Finanční úřad – vyberte územní pracoviště, pod které spadáte.

Další údaje (např. DIČ, typ subjektu atd.) se do souboru xml převezmou z Nastavení firmy.

4. Klikněte na tlačítko Uložit a generovat. Vygenerujete si podklady v souboru xml.

5. Po vygenerování souboru se vám zobrazí proklik na Daňový portál, sekce Elektronická podání pro Finanční správu. Klikněte na volbu Načtení ze souboru, vyberte Můj počítač a nahrajte soubor vytvořený iDokladem.

6. Po načtení souboru si pomocí tlačítka v pravé části zobrazíte Protokol chyb. Na detail formuláře se dostanete tlačítkem Úprava ve formuláři.

7. Vyplněný formulář elektronicky podáte tlačítkem Odeslání písemnosti, nebo ho uložíte do PDF přes tlačítko Úplný opis k tisku.

Níže uvádíme, které faktury vytvořené v iDokladu a kolonky z nich se přenášejí do jednotlivých oddílů kontrolního hlášení. Bez správně zadaných údajů do správných kolonek ve fakturách se soubor xml nevygeneruje korektně. Podívejte se na návaznosti na oddíly kontrolního hlášení:

A1 – Uskutečněná zdanitelná plnění v režimu přenesení daňové povinnosti, u kterých je povinen přiznat daň příjemce plnění podle § 92a

Do tohoto oddílu se načítají položky běžných vydaných faktur a dobropisů vystavených tuzemským odběratelům, které podle DUZP spadají do období, pro které generujete kontrolní hlášení (měsíc nebo kvartál) a které mají typ ceny Jen základ a nenulovou sazbu DPH.

- DIČ odběratele – je uvedeno na detailu faktury v levé horní části

- Ev. číslo daňového dokladu – do této kolonky se plní číslo faktury, které naleznete na detailu faktury nahoře vpravo

- DUZP – je skryto v části Více podrobností na detailu faktury

- Základ daně – je tvořen součtem všech položek faktury s typem ceny Jen základ a nenulovou sazbou DPH

- Kód předmětu plnění – údaje se přebírá z kolonky Kód plnění, který se nachází na detailu faktury v části Více podrobností – Další údaje. Tento kód se doplní u všech položek této faktury, které jsou v režimu přenesené daňové povinnosti.

Jestliže na faktuře Kód plnění nezměníte, do oddílu A1 se načte kód, který máte zadaný v Nastavení pro nové vydané faktury.

A2 – Přijatá zdanitelná plnění, u kterých je povinen přiznat daň příjemce dle § 108 odst. 1 písm. b) a c) (§ 24, § 25)

Tento oddíl se plní položkami faktur přijatých od dodavatelů z EU (mimo ČR), které patří podle data přijetí (datum z kolonky Přijato) do období, pro které generujete kontrolní hlášení (měsíc nebo kvartál) a které mají typ ceny Jen základ a nenulovou sazbu DPH.

- Kód státu – tento údaj se plní podle státu zadaného u dodavatele

- VAT ID – je DIČ (IČ DPH) a je uvedeno na detailu faktury v levé horní části u dodavatele

- Ev. číslo daňového dokladu – se plní z kolonky Přijatý doklad, kterou najdete na detailu přijaté faktury pod polem Popis

- DPPD – datum přijetí faktury se plní z kolonky Přijato, která se nachází na detailu přijaté faktury nalevo od kolonky Přijatý doklad

- Základ daně 1 – je tvořen součtem cen všech řádků faktury s typem ceny Jen základ a sazbou DPH 21 %

- Daň 1 – je daň vypočtená ze Základu daně 1

- Základ daně 2 – je tvořen součtem cen všech řádků faktury s typem ceny Jen základ a sazbou DPH 15 %

- Daň 2 – je daň vypočtená ze Základu daně 2

Základ daně 3 – je tvořen součtem cen všech řádků faktury s typem ceny Jen základ a sazbou DPH 10 % - Daň 3 – je daň vypočtená ze Základu daně 3

A3 – Uskutečněná plnění ve zvláštním režimu pro investiční zlato podle § 101c odst. 1 písm. c) bod 2

Tento oddíl se z iDokladu neplní.

A4 – Uskutečněná zdanitelná plnění a přijaté úplaty s povinností přiznat daň dle § 108 odst. 1 písm. a) s hodnotou nad 10.000,- Kč včetně daně a všechny provedené opravy podle § 44 bez ohledu na limit

Do oddílu A4 spadají běžné vydané faktury, dobropisy a také daňové doklady k přijaté platbě vystavené tuzemským odběratelům, kteří mají uvedené DIČ. Tyto doklady současně patří podle DUZP (u zálohových faktur podle data platby) do období, pro které generujete kontrolní hlášení (měsíc nebo kvartál) a obsahují položky s typem ceny S daní nebo Bez daně a nenulovou sazbou DPH.

Zároveň je celková částka faktury větší než 10 000 Kč, přičemž pro posouzení limitu se z celkové částky plnění u vyúčtovací faktury odečítají uhrazené částky danových záloh.

Příklad 1: Vystavili jste zálohovou fakturu na zboží v celkové výši 12 000 Kč s DPH. Odběratel zálohu uhradil a vy jste vystavili daňový doklad k přijaté platbě. Úhradu vykážete v kontrolním hlášení v oddíle A.4, protože částka je vyšší než stanovený limit. Následně jste odběrateli dodali zboží v celkové částce 20 000 Kč včetně DPH a vystavili jste vyúčtovací fakturu. Zbývajícího hodnotu z vyúčtovací faktury ve výši 8 000 Kč vykážete v kontrolním hlášení v oddíle A.5, protože nedosahuje limitu pro vykázání v oddíle A.5.

Příklad 2: Vystavili jste nedaňovou zálohovou fakturu na zboží v celkové výši 12 000 Kč a odběratel zálohu uhradil. Ve stejném zdaňovacím období do 15 dnů od úhrady jste odběrateli dodali zboží v celkové částce 20 000 Kč a vystavili vyúčtovací fakturu. Celkovou částku 20 000 Kč vykážete v kontrolním hlášení v oddíle A.4, protože částka je vyšší než stanovený limit.

- DIČ odběratele – je uvedeno na detailu faktury v levé horní části u odběratele

- Ev. číslo daňového dokladu – do této kolonky se plní číslo faktury, které naleznete na detailu faktury nahoře vpravo

- DPPD – je datum DUZP, které je skryto v části Více podrobností na detailu faktury (u zálohových faktur je to datum platby)

- Základ daně 1 – je tvořen součtem cen všech řádku faktury s typem ceny S daní nebo Bez daně a sazbou DPH 21%

- Daň 1 – je součet částek DPH všech řádků faktury s typem ceny S daní nebo Bez daně a sazbou DPH 21%

- Základ daně 2 – je tvořen součtem cen všech řádku faktury s typem ceny S daní nebo Bez daně a sazbou DPH 15%

- Daň 2 – je součet částek DPH všech řádků faktury s typem ceny S daní nebo Bez daně a sazbou DPH 15%

- Základ daně 3 – je tvořen součtem cen všech řádku faktury s typem ceny S daní nebo Bez daně a sazbou DPH 10%

- Daň 3 – je součet částek DPH všech řádků faktury s typem ceny S daní nebo Bez daně a sazbou DPH 10%

- Kód předmětu plnění – je nastaven automaticky na hodnotu 0

- Hodnotu §44 ZDPH iDoklad nastavuje na hodnotu N. Pokud se jedná o opravu nedobytné pohledávky podle § 46 nebo § 44, opravte ručně přímo na portále finanční správy jednu z následujících možností:

N – nejedná se o opravu nedobytné pohledávky

P – jedná se o opravu podle § 46 a násl. ZDPH

A – jedná se o opravu podle § 44 ZDPH ve znění do 31.3.2019

A5 – Ostatní uskutečněná zdanitelná plnění a přijaté úplaty s povinností přiznat daň dle § 108 odst. 1 písm. a) s hodnotou do 10.000,- Kč včetně daně, nebo plnění, u nichž nevznikla povinnost vystavit daňový doklad

Do oddílu A5 spadají běžné vydané faktury, dobropisy a také daňové doklady k přijaté platbě vystavené tuzemským odběratelům, kteří mají uvedené DIČ. Tyto doklady současně patří podle DUZP (u zálohových faktur podle data platby) do období, pro které generujete kontrolní hlášení (měsíc nebo kvartál) a obsahují položky s typem ceny S daní nebo Bez daně a nenulovou sazbou DPH. Zároveň celková částka faktury je do 10 000 Kč, přičemž pro posouzení limitu se z celkové částky plnění u vyúčtovací faktury odečítají uhrazené částky danových záloh (viz příklady u oddílu A4).

Spadají sem také faktury, kde odběratel nemá uvedené DIČ bez ohledu na výši částky faktury.

Pokud není u odběratele vyplněno DIČ nebo není DIČ ve správné struktuře (začínající CZ a celková délka je minimálně 10 znaků včetně úvodního CZ), v kontrolním hlášení bude částka vykázána v oddílu A.5.

Tento oddíl tvoří jeden řádek s celkovým součtem z položek těchto faktur, které do toho oddílu spadají.

- Základ daně 1 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 21%

- Daň 1 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 21%

- Základ daně 2 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 15%

- Daň 2 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 15%

- Základ daně 3 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 10%

- Daň 3 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 10%

B1 – Přijatá zdanitelná plnění v režimu přenesení daňové povinnosti, u kterých je povinen přiznat daň příjemce podle § 92a

Tento oddíl je tvořen položkami faktur přijatých od tuzemských dodavatelů, které spadají podle data přijetí (datum z kolonky Přijato) do období, pro které generujete podklady pro kontrolní hlášení (měsíc nebo kvartál) a které mají typ ceny Jen základ a nenulovou sazbu DPH.

- DIČ dodavatele – je uvedeno na detailu faktury v levé horní části u dodavatele

- Ev. číslo daňového dokladu – se plní z kolonky Přijatý doklad, kterou najdete na detailu přijaté faktury pod polem Popis

- DUZP – je skryto v části Více podrobností na detailu faktury

- Základ daně 1 – je tvořen součtem cen všech řádku faktury s typem ceny Jen základ a sazbou DPH 21 %

- Daň 1 – je daň vypočtená ze Základu daně 1

- Základ daně 2 – je tvořen součtem cen všech řádku faktury s typem ceny Jen základ a sazbou DPH 15 %

- Daň 2 – je daň vypočtená ze Základu daně 2

- Základ daně 3 – je tvořen součtem cen všech řádku faktury s typem ceny Jen základ a sazbou DPH 10 %

- Daň 3 – je daň vypočtená ze Základu daně 3

- Kód předmětu plnění – údaje se přebírá z kolonky Kód plnění, který se nachází na detailu faktury v části Více podrobností – Další údaje. Tento kód se doplní u všech položek této faktury, které jsou v režimu přenesené daňové povinnosti.

Jestliže na faktuře Kód plnění nezměníte, do oddílu B1 se načte kód, který máte zadaný v Nastavení pro nové přijaté faktury.

B2 – Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou nad 10.000,- Kč včetně daně a všechny přijaté opravy podle § 44 bez ohledu na limit

Tento výkaz se plní fakturami přijatými od tuzemských dodavatelů plátců DPH, které spadají podle data přijetí (datum z kolonky Přijato) do období, pro které generujete kontrolní hlášení (měsíc nebo kvartál) a které mají typ ceny S daní nebo Bez daně a nenulovou sazbu DPH.

A zároveň je celková částka faktury větší než 10 000 Kč.

V iDokladu zatím neevidujeme, zda je partner plátce nebo neplátce DPH. Plátce DPH však určujeme tak, že má vyplněno DIČ začínající CZ s celkovou délkou minimálně 10 znaků (včetně úvodního CZ). Nezapomeňte vyplnit DIČ u dodavatele, který je plátce DPH. Pokud zapomenete DIČ vyplnit, položky z faktury, která patří do oddílu B2 se nesprávně načtou do oddílu B3.

- DIČ dodavatele – je uvedeno na detailu faktury v levé horní části

- Ev. číslo daňového dokladu – se plní z kolonky Přijatý doklad, kterou najdete na detailu přijaté faktury pod polem Popis

- DPPD – je datum DUZP, které je skryto v části Více podrobností na detailu faktury

- Základ daně 1 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 21%

- Daň 1 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 21%

- Základ daně 2 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 15%

- Daň 2 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 15%

- Základ daně 3 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 10%

- Daň 3 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 10%

- Použit. poměr iDoklad nenastavuje

- Hodnotu §44 ZDPH iDoklad nastavuje na hodnotu N. Pokud se jedná o opravu nedobytné pohledávky podle § 46 nebo § 44, opravte ručně přímo na portále finanční správy jednu z následujících možností:

N – nejedná se o opravu nedobytné pohledávky

P – jedná se o opravu podle § 74a ZDPH

A – jedná se o opravu podle § 44 ZDPH ve znění do 31.3.2019

B3 – Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou do 10.000,- Kč včetně daně

Tento výkaz se plní fakturami přijatými od tuzemských dodavatelů plátců DPH, které spadají podle data přijetí (datum z kolonky Přijato) do období, pro které generujete kontrolní hlášení (měsíc nebo kvartál) a které mají typ ceny S daní nebo Bez daně a nenulovou sazbu DPH. A zároveň je celková částka faktury do 10 000 Kč.

Tento oddíl tvoří jeden řádek s celkovým součtem z položek těchto faktur, které do toho oddílu spadají.

- Základ daně 1 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 21%

- Daň 1 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 21%

- Základ daně 2 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 15%

- Daň 2 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 15%

- Základ daně 3 – je součet základů DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 10%

- Daň 3 – je součet částek DPH všech řádků všech faktur s typem ceny S daní nebo Bez daně a sazbou DPH 10%

C – Kontrolní řádky na Daňové přiznání k DPH (DaP)

Oddíl C se doplní automaticky.

Návaznost oddílů kontrolního hlášení na kódy členění DPH

Při generování podkladů pro kontrolní hlášení a pro přiznání k DPH, se vám bude hodit tabulka níže, která ukazuje návaznost oddílů kontrolního hlášení na kódy členění DPH v iDokladu a řádky přiznání k DPH.

| Oddíly kontrolního hlášení | Řádek přiznání k DPH | Kód členění DPH v iDokladu |

|---|---|---|

| A.1 | ř. 25 | 25 |

| A.2 | ř. 3, 4, 5, 6, 9, 12 a 13 | 03,04 05,06 09 12,13 |

| A.3 | ř. 26 | 26z |

| A.4 celková částka faktury větší než 10 000 Kč |

ř. 1 a 2 | 01,02 01,02c 01,02p |

| A.5 celková částka faktury do 10 000 Kč |

ř. 1 a 2 | 01,02 01,02c 01,02p |

| B.1 | ř. 10 a 11 | 10,11 |

| B.2 celková částka faktury větší než 10 000 Kč |

ř. 40 a 41 | 40,41 40,41k 40,41m 40,41mk |

| B.3 celková částka faktury do 10 000 Kč |

ř. 40 a 41 | 40,41 40,41k 40,41m 40,41mk |

Oprava odpočtu daně

Zkopírovat link ZkopírovánoS účinností od 1. ledna 2025 zavádí zákon o DPH č. 235/2004 Sb., ve znění pozdějších předpisů (§ 74b odst. 3 a 4), nové pravidlo týkající se odpočtu DPH u závazků, které jsou více než 6 měsíců po splatnosti.

Tato povinnost se vztahuje na zdanitelná plnění uskutečněná od 1. 1. 2025.

Prvním zdaňovacím obdobím, za které budou dlužníci povinni provést opravu odpočtu DPH z takových závazků (v případě, že nebyly uhrazeny nebo byly uhrazeny jen částečně), je červenec 2025 (viz. metodika GFŘ https://financnisprava.gov.cz/cs/dane/dane/dan-z-pridane-hodnoty/informace-stanoviska-a-sdeleni/informace-ke-zmenam-v-oblasti-dph-od-01012025 )

Praktický příklad:

- Plnění uskutečněno: 10. ledna 2025

- Splatnost faktury: 25. ledna 2025

- Faktura nebyla uhrazena

- Odpočet DPH uplatněn v přiznání za leden 2025 v plné výši

- Lhůta pro úhradu končí: 31. července 2025

- Pokud do tohoto data nebude faktura uhrazena, je nutné v přiznání za červenec 2025 provést opravu odpočtu daně (vrácení DPH)

Zvláštnost u čtvrtletních plátců:

U plátců s čtvrtletním zdaňovacím obdobím se oprava neprovádí hned po uplynutí

6 měsíců od uplynutí splatnosti, ale až ve zdaňovacím období, které následuje po konci této lhůty. Tzn. že rozhodující je, zda byl závazek uhrazen do konce čtvrtletí, za které se DPH přiznává.

Praktický příklad:

- Plnění uskutečněno: ledna 2025

- Splatnost faktury: 25. ledna 2025

- Faktura nebyla uhrazena

- Odpočet DPH uplatněn v přiznání za leden 2025 v plné výši

- Lhůta pro úhradu končí: 30. září 2025

- Pokud do tohoto data nebude faktura uhrazena, je nutné v přiznání za 3. čtvrtletí 2025, tj. do 27. září 2025 provést opravu odpočtu daně (vrácení DPH).

Částečně uhrazená faktura:

V případě, že faktura bude uhrazena pouze částečně a odběratel-dlužník si DPH nárokoval v daňovém přiznání v celé výši, pak je povinen vrátit uplatněný odpočet ve výši DPH

z neuhrazené částky dokladu.

Praktický příklad:

Odběratel, měsíční plátce DPH obdržel od dodavatele fakturu s DUZP 10. ledna 2025 ve výši 10.000 Kč + DPH 21 % (10.000 Kč + 2.100 = 12.100 Kč). Faktura je splatná 25. ledna 2025. V daňovém přiznání za leden si odběratel nárokoval z této faktury DPH v celé výši, tj. 2.100 Kč.

Odběratel k 31.3.2025 uhradil polovinu faktury, 6.050 Kč vč. DPH (5.000 Kč + 1.050 Kč) a faktura je k 31.červenci ve stavu neuhrazená v částce 6.050 Kč vč. DPH (5.000 Kč + 1.050 Kč). Odběratel, tak musí v daňovém přiznání za měsíc červenec vrátit již odpočtené DPH v částce odpovídající neuhrazené částce faktury, která je již 6 měsíce po splatnosti, tj. 1.050 Kč.

Opětovný odpočet DPH při úhradě faktury:

Pokud bude faktura po provedení opravy (vrácení odpočtené částky) uhrazena (zcela nebo částečně), je dlužník – odběratel oprávněn opět provést opravu odpočtu daně a znovu si odpočet DPH nárokovat (v poměrné výši odpovídající úhradě).

Tuto úpravu – opětovný odpočet DPH může odběratel-dlužník provést nejdříve v daňovém přiznání za období ve kterém došlo k úhradě (celé nebo části) faktury. Nejpozději lze odpočet nárokovat do konce druhého roku následujícího po tomto zdaňovacím období.

Praktický příklad:

Odběratel – dlužník, měsíční plátce DPH uhradil doplatek faktury 15. října 2025 ve výši 6.050 Kč (5.000 Kč + 1.050 Kč). Odpočet DPH tak může znovu nárokovat v daňovém přiznání za měsíc říjen, nejpozději však do konce roku 2027.

Další omezení a výjimky:

- Nevztahuje se na doklady v režimu přenesené daňové povinnosti

- Netýká se identifikovaných osob – pouze plátců DPH

- Uplatňuje se pouze na kladná plnění (ne dobropisy, ale vztahuje se na vrubopisy)

Kromě daňového přiznání k dani z přidané hodnoty se informace o vrácení odpočtené daně propisuje také do příslušného oddílu kontrolního hlášení.

Jak se opravy odpočtu daně podle § 74b ZDPH vykazují v daňovém přiznání a kontrolním hlášení?

V přiznání k DPH:

- Vratka odpočtu DPH (faktury neuhrazené 6 měsíců po splatnosti)

- uvedete zápornou hodnotu na řádku 40 nebo 41(nárok na odpočet daně z přijatých zdanitelných plnění od plátců)

- zároveň uvedete kladnou hodnotu na řádku 34 (Dlužník).

- Opětovný odpočet (nárokování) DPH (v případě úhrady celé nebo části faktury u které již bylo vráceno DPH – provedena oprava odpočtu DPH)

- uvedete kladnou hodnotu na řádku 40 nebo 41(nárok na odpočet daně z přijatých zdanitelných plnění od plátců)

- zároveň uvedete zápornou hodnotu na řádku 34 (Dlužník).

Řádek 34 neovlivňuje výši DPH, kterou máte zaplatit. Je pouze informativní.

V kontrolním hlášení:

- opravu odpočtu daně (snížení i zvýšení) uvedete v oddíle B.2 bez ohledu na výši opravy

- u dlužníka (příjemce plnění) se i v tomto případě uvádí daňové identifikační číslo věřitele, (tj. DIČ dodavatele)

- do pole Evidenční číslo daňového dokladu uvedete původní číslo faktury nebo můžete uvést číslo interního dokladu, kterým opravu provádíte. Pro všechny opravy týkající se jednoho plnění používejte vždy stejný typ čísla (buď pořád původní fakturu, nebo pořád interní doklad).

- do kolonky DPPD (datum povinnosti přiznat daň) uveďte datum uskutečnění zdanitelného plnění, u kterého je oprava odpočtu daně prováděna (tj. původní zdanitelné plnění, které zůstalo neuhrazeno).

- zvolíte „P“ ve sloupci ONP (oprava nedobytné pohledávky)

Oprava odpočtu DPH v iDokladu – co je potřeba vědět

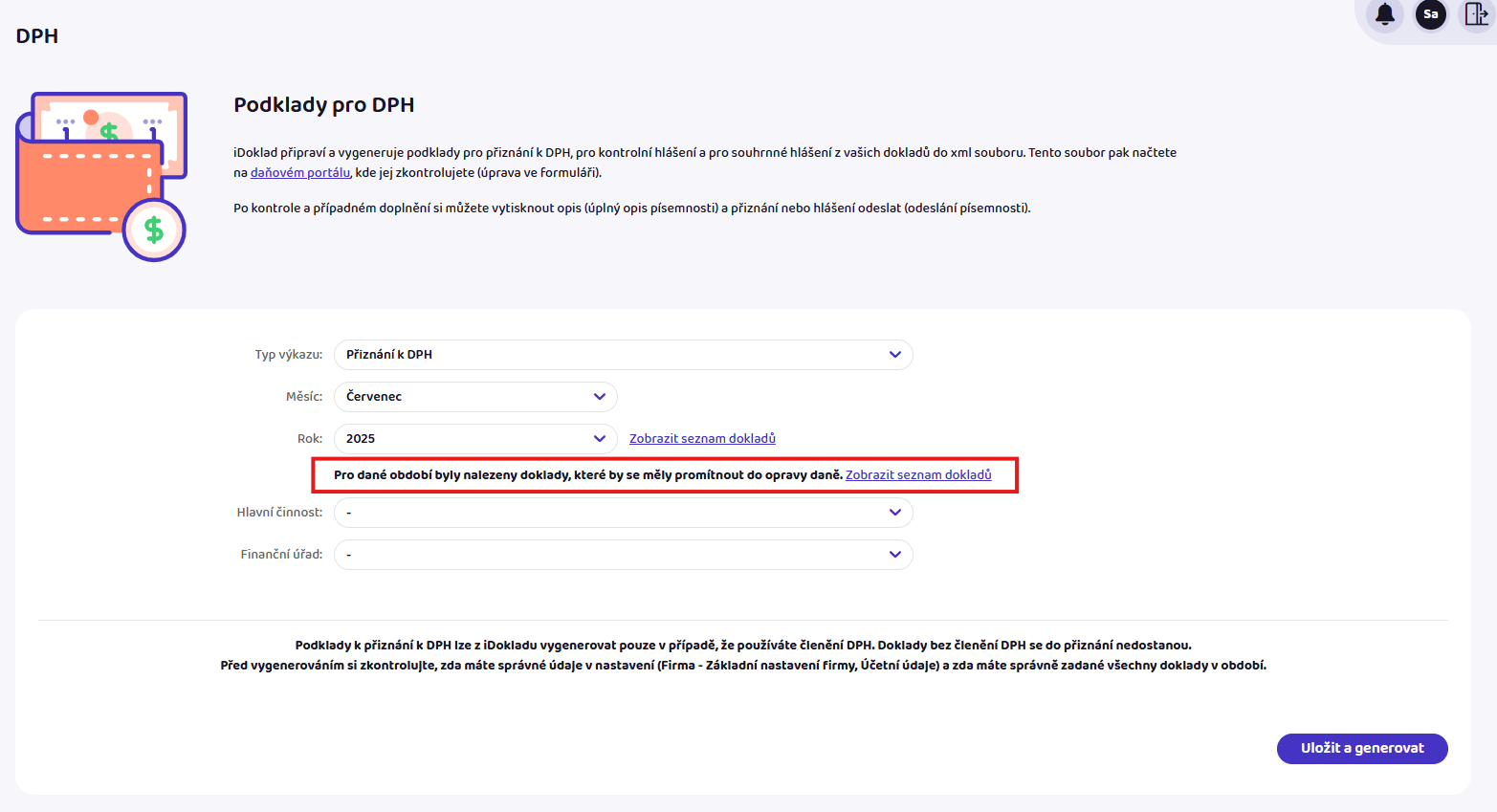

iDoklad nově umožní reagovat na změnu zákona o DPH, podle které musí plátce vrátit dříve uplatněný odpočet DPH, pokud fakturu neuhradí do 6 měsíců po splatnosti.

V iDokladu si budete moci v sekci Finance → DPH vygenerovat přehled dotčených dokladů, na které se tato povinnost vztahuje.

Postup v iDokladu:

V případě, že vznikne povinnost v rámci nové právní úpravy vrátit nárokovaný odpočet DPH v příslušném období, po vygenerování podkladů Přiznání k DPH nebo Kontrolního hlášení v sekci Finance/DPH se zobrazí upozornění, ,, Pro dané období byly nalezeny doklady, které by se měly promítnout do opravy daně,,

Proklikem na Zobrazit seznam dokladů zobrazíte seznam Faktur po splatnosti pro opravu odpočtu DPH.

Důležité upozornění: iDoklad automaticky nevyplní daňové přiznání k DPH ani kontrolní hlášení o tyto opravy. Hodnoty musíte do přiznání doplnit ručně na příslušné řádky a oddíly (řádky 34, 40/41 přiznání k DPH a oddíl B.2 kontrolního hlášení).

Doporučujeme tuto situaci vždy konzultovat s vaším účetním nebo daňovým poradcem, abyste měli jistotu, že vše vyplníte správně a v souladu se zákonem.

Souhrnné hlášení

Zkopírovat link ZkopírovánoSouhrnné hlášení podávají plátci DPH či identifikované osoby, které v daném období uskuteční:

- dodání zboží do jiného členského státu Evropské unie (EU) osobě registrované k dani v jiném členském státu,

- přemístění obchodního majetku do jiného členského státu EU,

- dodání zboží kupujícímu při zjednodušeném postupu při dodání zboží uvnitř území EU formou třístranného obchodu, pokud je plátce prostřední osobou v tomto obchodu,

- nebo poskytnutí služby s místem plnění v jiném členském státě podle § 9 odst. 1 zákona o dani z přidané hodnoty, s výjimkou poskytnutí služby, které je v jiném členském státě osvobozeno od daně, osoběregistrované k dani v jiném členském státě, pokud je povinen přiznat daň příjemce služby.

Souhrnné hlášení se podává elektronicky a zpravidla měsíčně. Pouze čtvrtletní plátci DPH, kteří v daném čtvrtletí poskytují jen služby, podávají souhrnné hlášení za čtvrtletí.

Používáte-li členění DPH, můžete si vygenerovat podklady pro souhrnné hlášení přímo ve fakturační aplikaci. iDoklad do podkladů zahrne položky vydaných faktur a dobropisů, které mají nastaveno v členění DPH kódy 20, 21 a 31 a zároveň jsou tyto doklady vystaveny odběratelům z EU, kteří mají DIČ (s minimálně čtyřmi znaky) a spadají do daného období podle DUZP.

Do souhrnného hlášení nevstupují zálohové faktury, ani odečty záloh na vyúčtovacích fakturách.

Kód plnění se do podkladů uvede následovně:

- položky s kódem členění 20 budou mít v souhrnném hlášení kód plnění 0.

- položky s kódem členění 21 budou mít v souhrnném hlášení kód plnění 3.

- položky s kódem členění 31 budou mít v souhrnném hlášení kód plnění 2.

Do počtu plnění iDoklad doplní počet dokladů vystavených jednomu odběrateli za dané období. Jsou-li v jednom dokladu položky s různými kódy plnění, iDoklad plnění zapíše do více řádků.

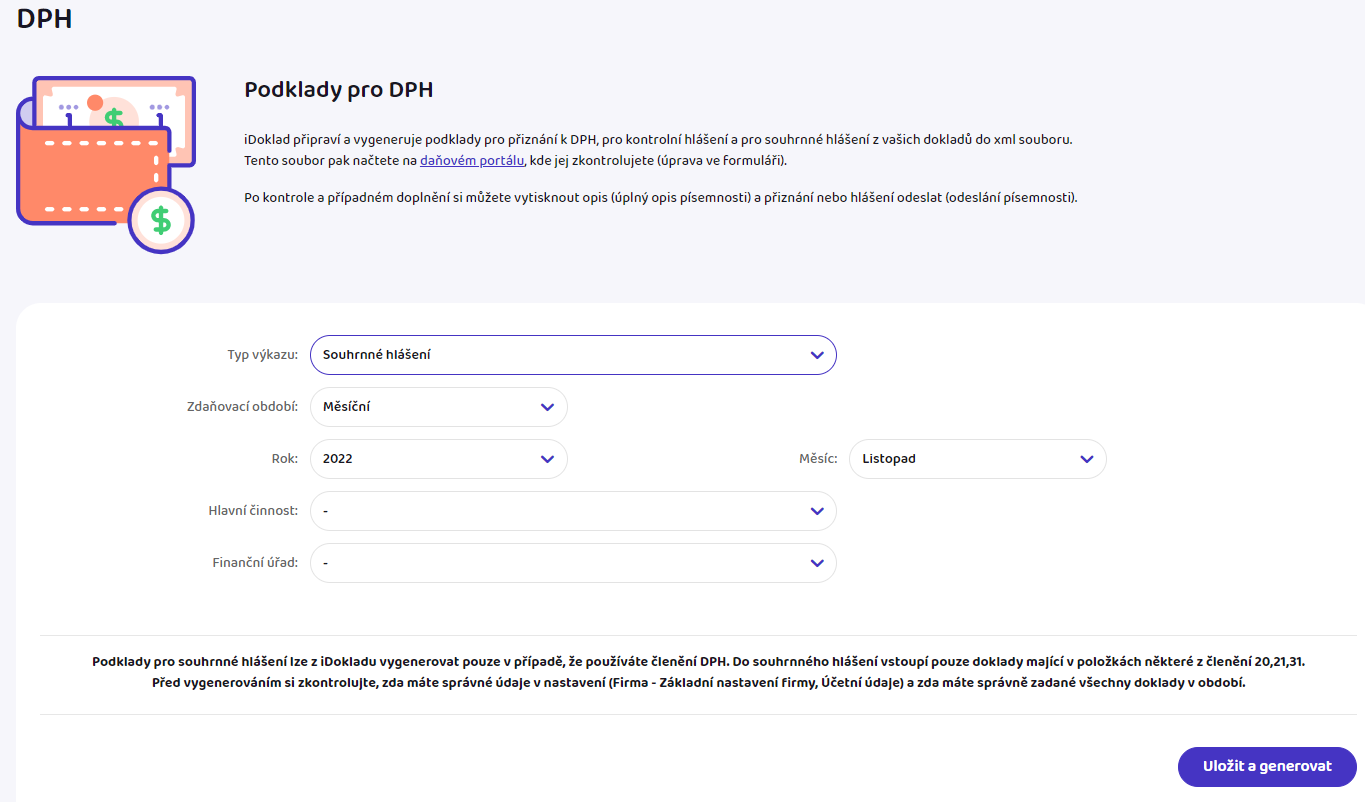

Postup při generování podkladů pro souhrnné hlášení

Před samotným generováním podkladů se ujistěte, že máte v iDokladu zaevidované všechny doklady za měsíc nebo čtvrtletí, pro které podklady generujete.

V agendě Finance → DPH vyberte v poli Typ výkazu Souhrnné hlášení.

2. Vyberte, zda podáváte souhrnné hlášení za měsíc nebo kvartál a poté zvolte, pro který měsíc nebo kvartál a rok chcete hlášení podávat.

Období je vždy přednastaveno jako měsíční. Pokud chcete podávat souhrnné hlášení za čtvrtletí, období přepněte.

3. Poprvé nastavte tyto údaje, pro příště si je iDoklad bude pamatovat:

- Hlavní činnost – zvolte hlavní činnost svého podnikání.

- Finanční úřad – vyberte územní pracoviště, pod které spadáte.

Další údaje (např. DIČ, typ subjektu atd.) se do souboru xml převezmou z Nastavení firmy.

4. Klikněte na tlačítko Uložit a generovat. Vygenerujete si podklady v souboru xml.

5. Po vygenerování souboru se vám zobrazí proklik na Daňový portál, sekce Elektronická podání pro Finanční správu. Klikněte na volbu Načtení ze souboru, vyberte Můj počítač a nahrajte soubor vytvořený iDokladem.

6. Po načtení souboru si pomocí tlačítka v pravé části zobrazíte Protokol chyb. Na detail formuláře se dostanete tlačítkem Úprava ve formuláři.

7. Vyplněný formulář elektronicky podáte tlačítkem Odeslání písemnosti, nebo ho uložíte do PDF přes tlačítko Úplný opis k tisku.