SummiD 2026

3.11. - 26.11.

Co je to výkaz cash flow a k čemu slouží

Výkaz cash flow (česky tok peněz, příp. výkaz o peněžních tocích) můžeme popsat jako přehled o peněžních příjmech a výdajích (resp. jejich rozdílu) za konkrétní období, který podnikatelům pomáhá lépe držet přehled nad podnikovými financemi a má přímou návaznost na finanční plán. Jinými slovy říká, kolik volných peněžních prostředků má vybraná firma či podnikatel k dispozici.

Cash flow povinně vykazují účetní jednotky, které sestavují účetní závěrku v plném rozsahu ověřenou auditorem. Dobrovolně si ho vedou i živnostníci nebo firmy sestavující závěrku ve zjednodušeném rozsahu. Výkaz je totiž přínosný pro všechny podnikatele.

Cash flow ze všech výkazů (rozvahy a výkazu zisků a ztrát) nejlépe zachycuje reálný stav finančního zdraví podniku. Doplňuje výše uvedené účetní výkazy, tak, že odstraňuje nesoulad mezi okamžikem vzniku nákladů a výnosů a okamžikem skutečného přírůstku a úbytku peněžních prostředků. To je jeden z hlavních důvodů, proč ho banky požadují při žádostech o podnikatelský úvěr.

Proč je důležité sledovat cash flow

Jednoduše proto, abyste měli neustálý přehled o pohybech peněz, které proudí vaším podnikáním. Pamatujte si, že:

- Zisk nepředstavuje skutečné peníze, je pouhou účetní veličinou.

- Vznik nákladů nutně neznamená výdaj a vznik výnosů nutně neznamená příjem. Časový nesoulad mezi nimi detailně vysvětlíme na příkladu níže.

- Jako podnikatelé musíte mít v pokladně a na účtech dostatek prostředků, abyste včas zaplatili za nákup materiálu, energií, splátku úvěru, vyplatili mzdy, odvedli daně apod.

- Příjmy inkasujete za prodej služeb a zboží v hotovosti či bezhotovostní úhradu faktury vystavené. Příjmy dále tvoří poskytnuté úvěry od banky nebo vklady společníků.

Představte si situaci, kdy vyfakturujete zboží za 100 000 Kč. Tržby vám vzniknou již při vystavení faktury. V reálu ale peníze inkasujete později (v závislosti na délce splatnosti faktury). K příjmu peněz do pokladny či na účet tak může dojít třeba až za měsíc.

Platí to také opačně. Obdržíte přijatou fakturu za vedení účetnictví a vznikne vám náklad. Fakturu ale běžně zaplatíte až o dva týdny později, kdy dojde k výdeji peněz z pokladny nebo ke snížení stavu bankovního účtu.

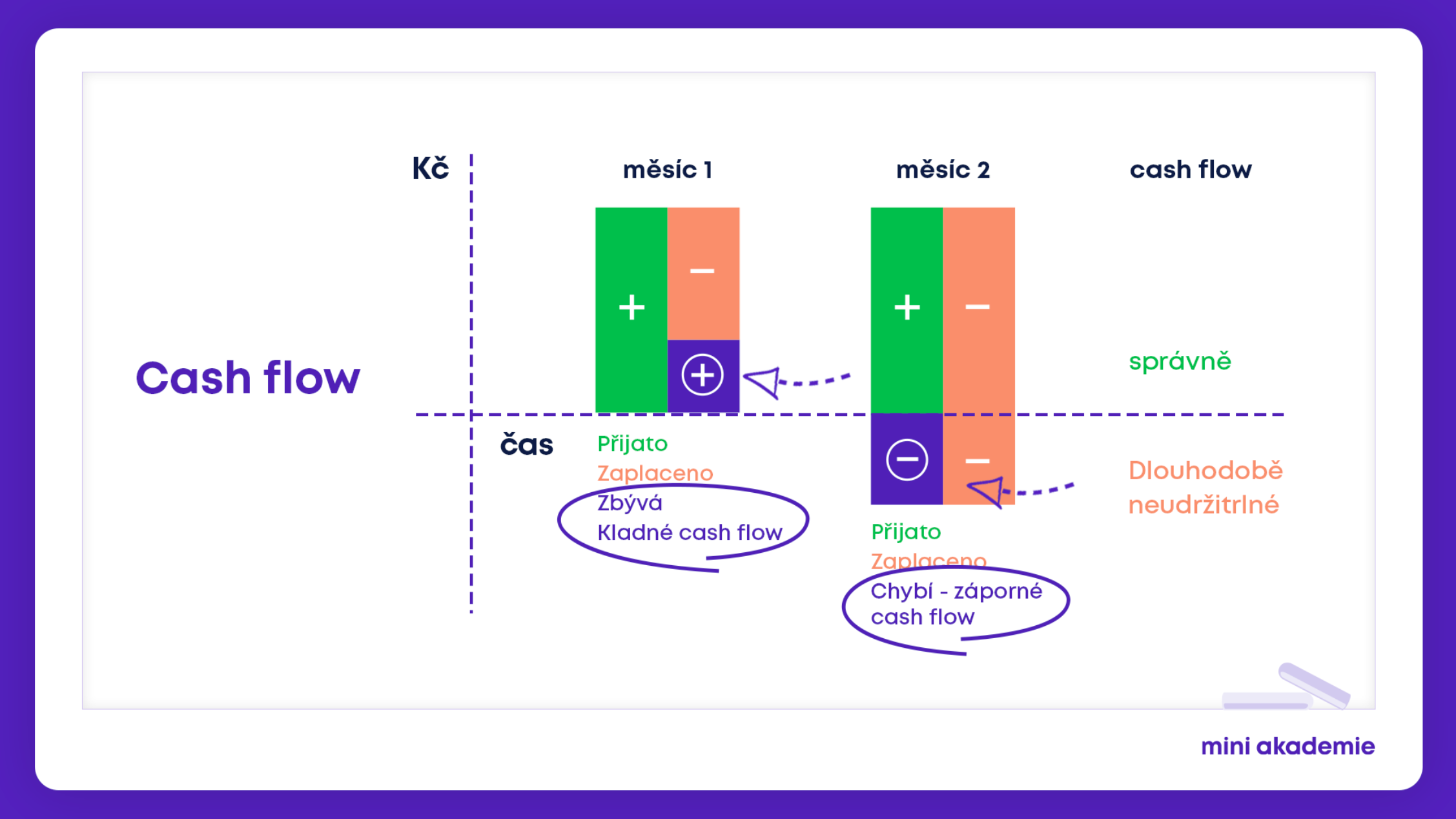

Následující graf vyjadřuje podstatu tvorby cash flow:

Jak cash flow evidovat a plánovat

Někteří podnikatelé si cash flow promítají přímo do finančního plánu pomocí Excelové tabulky. Existují ale i speciální aplikace a nástroje, které vám práci usnadní. Účetní softwary dnes automaticky generují výkaz cash flow na základě dat zadaných do systému.

Jedním z nástrojů na hlídání cash flow je fakturační aplikace iDoklad. Business mentor Milan Petráček popisuje fungování aplikace následovně: „Podnikatelé v ní vystavují faktury a evidují podnikatelské příjmy. Zároveň do ní mohou vkládat i přijaté faktury a všechny své výdaje. Díky tomu poté v přehledném grafu vidí, jak vypadá jejich aktuální cash flow. Reálné příjmy a výdaje pak snadno porovnáte s finančním plánem.“

TIP: Pokud používáte fakturační nástroj iDoklad, můžete své cash flow zkontrolovat odkudkoliv i z mobilu. Je totiž k dispozici také jako mobilní aplikace, díky které můžete vystavovat a evidovat faktury odkudkoliv.

Kladné a záporné cash flow

Aby vaše firma generovala peníze, musíte mít cash flow v kladné hodnotě

V praxi však běžně dochází i k zápornému cash flow. To ale hned nemusí být důvod k panice. Business mentor Milan Petráček říká, že je důležité si uvědomit kontext: „Pokud by se toto negativní cash flow v dalších měsících opakovalo a měli bychom každý měsíc menší příliv peněz než jejich odliv, peníze firmě jednoho dne dojdou a dostane se do platební neschopnosti.“

Co všechno má vliv na cash flow aneb jak ho zlepšit

Základním předpokladem při vylepšování cash flow je správně nastavená ziskovost firmy, která vychází z finančního plánu. Pokud se ukáže, že jste dlouhodobě ve ztrátě, zůstává jen otázkou času, kdy peníze v podniku dojdou.

K zápornému cash flow ale může dojít, i když podle finančního plánu generujete zisk. Nejčastější potíž v příjmech je v takovém případě podle business mentora Milana Petráčka ve splatnosti vystavených faktur: „Buď je moc dlouhá splatnost nebo vaši klienti nezaplatili faktury, ačkoliv už jsou po splatnosti. Nejčastější je kombinace obojího.“

Problémům s likviditou se vyhnete, když:

- budete inkasovat peníze v hotovosti (nevystavovat faktury),

- začnete vystavovat zálohové faktury

- anebo snížíte dobu splatnosti vydaných faktur.

Potíž bývá také v tom, když za nakoupené zboží dodavateli zaplatíte ještě dříve, než vám za něj odběratel při prodeji zaplatí.

Přijaté faktury plaťte co nejpozději před termínem splatnosti a peníze za vystavené faktury inkasujte naopak co nejdříve. To proto, abyste pořád měli k dispozici finanční prostředky v pokladně a na bankovních účtech (tedy kladné cash flow).

Dále můžete cash flow vylepšit:

- snížením nákladů,

- zvýšením tržeb,

- dodatečným vkladem do podnikání,

- provozním úvěrem,

- optimálním řízením zásob (na skladě nedržte zbytečně moc zásob)

- nebo postoupením pohledávek.

Cash flow: sestavení a výpočet

Při výpočtu cash flow se využívají standardně dvě metody, a sice přímá a nepřímá.

- U přímé metody se veškeré peněžní příjmy a výdaje v návaznosti na členění výkazu zisků a ztrát evidují podobně jako na bankovním účtu. V praxi se s přímou metodou nesetkáte často, protože vyžaduje náročné sledování každého účetního případu.

- Nepřímá metodou – ta vychází z údajů dostupných ve výsledovce a rozvaze. Posuzuje přírůstky a výdaje peněžních prostředků na základě přírůstků jednotlivých položek rozvahy. Upravuje hospodářský výsledek o nepeněžní operace, neuhrazené náklady a výnosy minulých nebo budoucích období a o položky příjmů a výdajů spojených s finanční a investiční činností. Jedná se o nejrozšířenější metodu výpočtu cash flow.

Podnikatelé metody v praxi často kombinují. Začínajícím podnikatelům doporučujeme při výpočtu cash flow pracovat s nepřímou metodou.

Stanovení cash flow nepřímou metodou

Analyzujte peněžní toky ve třech oblastech svého byznysu:

- provozní (spojené s hlavní činností podniku, např. pohyb zásob, závazků a pohledávek),

- investiční (pořízení dlouhodobého majetku, jeho prodej a poskytování půjček),

- finanční (např. půjčky určené k navýšení vlastního kapitálu).

Všechny tři oblasti analyzujte zvlášť a poté je sečtěte, abyste získali celkové cash flow. Vycházejte při tom z výkazu zisků a ztrát (výsledovky) a z rozvahy.

Jak postupovat krok za krokem

Začněte porovnáním dvou po sobě jdoucích účetních období (případně jednoho účetního období, které porovnáte na začátku a na konci) a spočítejte meziroční změnu aktiv a pasiv z rozvahy.

Postupujte následovně:

- Vypočítejte rozdíl mezi konečným a počátečním stavem jednotlivých položek v rozvaze.

- Roztřiďte jednotlivé vlivy z údajů v rozvaze, výkazu zisků a ztrát a přílohy na kladné a záporné vlivy dle členění (provozní, investiční, příp. finanční).

- Zjištěné údaje promítněte do výkazu cash flow (přehledu o peněžních tocích) a proveďte kontrolu.

- Že jste dospěli ke správnému výsledku si můžete ověřit tak, že výsledek celkové čisté cash flow bude odpovídat změně stavu peněžních prostředků, tj. prostředků v hotovosti a na bankovních účtech.

Pamatujte, že:

- Zvýšení jakékoliv položky aktiv (kromě peněžních prostředků) vyvolá snížení peněžních prostředků (− peněžní tok).

- Snížení jakékoliv položky aktiv (kromě peněžních prostředků) vyvolá zvýšení peněžních prostředků (+ peněžní tok).

- Zvýšení jakékoliv položky pasiv vyvolá zvýšení peněžních prostředků (+ peněžní tok).

- Snížení jakékoliv položky pasiv vyvolá snížení peněžních prostředků (− peněžní rok).

Nejjednodušší způsob výpočtu používaný pro orientační stanovení výše cash-flow z běžné činnosti je takový, že k výsledku hospodaření přičtete anebo odečtete vlivy jednotlivých položek na cash flow následovně:

Výsledek hospodaření (zisk, resp. ztráta)

+ odpisy investičního majetku

+ snížení (− zvýšení) zásob

+ snížení (− zvýšení) krátkodobých pohledávek

+ zvýšení (− snížení) krátkodobých závazků

−/+ změny položek časového rozlišení

Případně cash flow upravíte i o:

- další náklady, které v daném účetním období nepředstavovaly výdaj peněžních prostředků (např. tvorba rezerv na výdaje příštích období nebo rozpouštění nákladů příštích období),

- výdaje, které se nepromítly do nákladů (tzn. neovlivnily zisk), jako např. čerpání rezerv na výdaje příštích období či náklady příštích období.

K chybám může docházet např. pokud:

- nesprávně určíte znaménko u změny stavu položek rozvahy

- nebo opomenete některou položku výkazu.

Příklad na sestavení a výpočet cash flow

Sestavte přehled o peněžních tocích:

| aktiva v tis. Kč | 1. 1. | 31. 12. | pasiva v tis. Kč | 1.1. | 31.12. |

| dlouhodobý majetek | 780 | 980 | základní kapitál | 1000 | 1000 |

| oprávky (odpisy) | −100 | −130 | nerozdělený zisk | 60 | 190 |

| zásoby | 90 | 120 | závazky k dodavatelům | 30 | 150 |

| pohledávky | 140 | 30 | závazky k zaměstnancům | 90 | 50 |

| peněžní prostředky | 300 | 420 | dlouhodobé úvěry | 30 | 30 |

| celkem | 1210 | 1420 | celkem | 1210 | 1420 |

Stav peněžních prostředků na začátku období = 300 000 Kč

- Zisk 130 000 Kč (190 000 Kč − 60 000 Kč )

- Odpisy + 30 000 Kč

- Nárůst zásob − 30 000 Kč

- Pokles pohledávek + 110 000 Kč

- Nárůst závazků vůči dodavatelům + 120 000 Kč

- Pokles závazků vůči zaměstnancům − 40 000 Kč

Provozní cash flow = 320 000 Kč

- Nárůst dlouhodobého majetku − 200 000 Kč

Investiční cash flow = − 200 000 Kč

Cash flow celkem = 120 000 Kč

Stav peněžních prostředků na konci období = 420 000 Kč

Kontrola správnosti výpočtu: 420 000 Kč − 300 000 Kč = 120 000 Kč

Získejte přehled o dalších oblastech podnikání

Vzdělávejte se v naší mini akademii pro začínající podnikatele, která pokrývá veškeré důležité informace pro začátek a rozjezd vašeho podnikání. Čeká na vás více než 30 videí.

Pro začínající podnikatele je vstup do akademie zdarma.

Související články

Kdy přemýšlet o pozastavení živnosti a jak ji zase obnovit

Co je to potvrzení o bezdlužnosti a kdy jej potřebuji?